A股票的期望收益率为(),B股票的期望收益率为()。

A股票的期望收益率为(),B股票的期望收益率为()。

假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,A、B股票预期收益率的相关系数为0.6,请计算组合的期望收益率和组合的标准离差以及A、B股票预期收益率的协方差。

假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,已知A、B股票的β系数分别为1.2和1.5,市场组合的收益率为12%,无风险收益率为4%,请计算组合的β系数和组合的必要收益率。

假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,A、B股票预期收益率的相关系数为0.6,请计算组合的期望收益率和组合的标准离差以及A、B股票预期收益率的协方差。

假设投资者将全部资金按照70%和30%的比例分别投资购买A、B股票构成投资组合,已知A、B股票的β系数分别为1.2和1.5,市场组合的收益率为12%,无风险收益率为4%,请计算组合的β系数和组合的必要收益率。

股票A、B、C具有相同的预期收益和风险,股票之间的相关系数如下:A和B的相关系数为0.8,B和C的相关系数为0.2,A和C的相关系数为-0.4,则下列权重投资组合的风险最低的是()。

某投资者共购买了三种股票A、B、C,占用资金比例分别为30%,20%,50%,A、B股票相对于某个指数而言的β系数为1.2和0.9。如果要使该股票组合的β系数为1,则C股票的负系数应为( )。

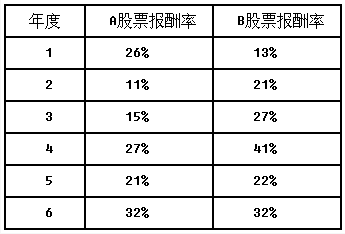

计算分析题:股票A和股票B的部分年度资料如下:

要求:

(1)分别计算投资于股票A和股票B的平均报酬率和标准差;

(2)计算股票A和股票B报酬率的相关系数。

某公司拟进行股票投资,计划购买A、B、C三种股票,并分别设计了甲、乙两种资产组合。已知三种股票的β系数分别为1.5、1.0和0.5,它们在甲种资产组合下的投资比重为50%、30%和20%;乙种资产组合的风险收益率为3.4%。同期市场上所有股票的平均收益率为12%,无风险收益率为8%。

要求:

(1)根据A、B、C股票的β系数,分别评价这三种股票相对于市场组合而言的投资风险大小。

(2)按照资本资产定价模型计算A股票的必要收益率。

(3)计算甲种资产组合的β系数和风险收益率。

(4)计算乙种资产组合的β系数和必要收益率。

(5)比较甲乙两种资产组合的β系数,评价它们的投资风险大小。

免费的网站请分享给朋友吧