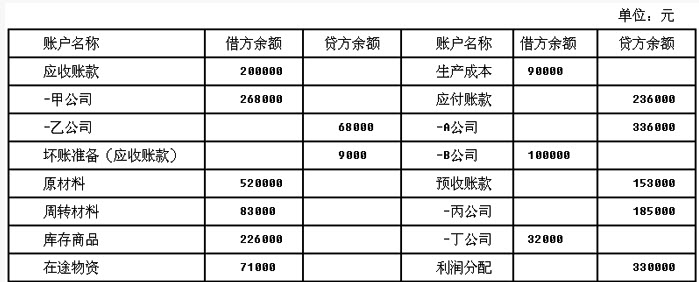

某企业5月31日有关账户余额如下: 要求:计算资产负债表中下列项目的金额:

要求:计算资产负债表中下列项目的金额:

(1)应收账款;(2)预付账款;(3)存货;(4)应付账款;(5)预收账款;

注册会计师测试Y公司2013年12月31日应收账款余额的存在性和总价值。注册会计师对应收账款的存在性和计价认定有关的重大错报风险进行了评估,认为重大错报风险为低水平;同时通过分析程序,注册会计师也合理确信应收账款不存在重大的低估。2013年12月31日应收账款明细账显示其有210个顾客,账面余额为10000万元,其中有10个金额超过50万元的账户,共计2000万元;不存在应收账款贷方余额的明细账户,其他明细账户的余额均在30万元到50万元之间。注册会计师决定对这余额较大的10个账户进行百分之百检查,其他明细账户使用非统计抽样函证应收账款账面余额,注册会计师不拟对应收账款的存在性与计价认定实施与函证目标相同的其他实质性程序。注册会计师确定的可容忍错报为500万元,预计应收账款的错报为100万元。

要求:

(1)确定应收账款函证的样本量。

(2)假定注册会计师计算确定抽取30个账户(不含超过50万元的大额项目)进行测试。审定结果如下:

注册会计师检查了所发现的错报,这些错报都是由会计流程中的普通错误所导致的,每个样本错报金额相差不大,注册会计师准备采用差异法估计总体错报金额。请计算应收账款总体错报金额。如果注册会计师建议Y公司调整已发现的错报,Y公司管理层也接受了的注册会计师的调整意见,注册会计师是否能接受总体,如不接受应当采取何种措施?

A公司所得税税率为25%,有关房屋对外出租资料如下:

(1)A公司于2010年1月1日将其某自用房屋用于对外出租,该房屋的成本为750万元,预计使用年限为20年。转为投资性房地产之前,已使用4年,企业按照年限平均法计提折旧,预计净残值为零。转换日该房屋的公允价值等于账面价值,均为600万元。

(2)转为投资性房地产核算后,能够持续可靠取得该投资性房地产的公允价值,A公司采用公允价值对该投资性房地产进行后续计量。

(3)该项投资性房地产在2010年12月31日的公允价值为900万元。2010年12月31日税前会计利润为1000万元。

(4)该项投资性房地产在2011年12月31日的公允价值为850万元。2011年12月31日税前会计利润为1000万元。

(5)假定该房屋自用时税法规定的折旧方法、折旧年限及净残值与会计规定相同;企业期初递延所得税负债余额为零。同时,税法规定资产在持有期间公允价值的变动不计入应纳税所得额,待处置时一并计算确定应计入应纳税所得额的金额。要求:根据上述资料,不考虑其他因素,回答下列问题。

A公司所得税税率为25%,有关房屋对外出租资料如下:

(1)A公司于2010年1月1日将其某自用房屋用于对外出租,该房屋的成本为750万元,预计使用年限为20年。转为投资性房地产之前,已使用4年,企业按照年限平均法计提折旧,预计净残值为零。转换日该房屋的公允价值等于账面价值,均为600万元。

(2)转为投资性房地产核算后,能够持续可靠取得该投资性房地产的公允价值,A公司采用公允价值对该投资性房地产进行后续计量。

(3)该项投资性房地产在2010年12月31日的公允价值为900万元。2010年12月31日税前会计利润为1000万元。

(4)该项投资性房地产在2011年12月31日的公允价值为850万元。2011年12月31日税前会计利润为1000万元。

(5)假定该房屋自用时税法规定的折旧方法、折旧年限及净残值与会计规定相同;企业期初递延所得税负债余额为零。同时,税法规定资产在持有期间公允价值的变动不计入应纳税所得额,待处置时一并计算确定应计入应纳税所得额的金额。要求:根据上述资料,不考虑其他因素,回答下列问题。

2018年12月31日。某公司下列会计科目余额为:“固定资产“科目借方余额1 000万元,“累计折旧”科目贷方余额400万元,“固定资产减值准备”科目贷方余额80万元,“固定资产清理”科目借方余额20万元。2018年12月31日,该公司资产负债表中“固定资产”项目期末余额应列表的金额为( )。

要求:计算资产负债表中下列项目的金额:要求:计算资产负债表中下列项目的金额: 会计业务题:某企业2008年4月发生经济业务如下:

(1)4月2日,出纳员开出现金支票3000元,补充库存现金。

(2)4月4日,财审部报销办公用品款,以现金支付160元。

(3)4月7日,李某出差预借差旅费1000元,以现金支付。

(4)4月9日,对现金进行清查,发现现金短款200元。期末无法查明原因,经批准计入当期费用。

(5)4月17日,由当地银行汇往B市某银行临时采购货款40000元。

(6)4月18日,李某出差回来,报销差旅费850元。

(7)4月20日,在B市购买原材料,增值税专用发票注明价款30000元,增值税额5100元,材料尚未运到。转回临时采购账户剩余存款。

要求:根据上述业务编制会计分录。

A公司所得税税率为25%,有关房屋对外出租资料如下:

(1)A公司于2010年1月1日将其某自用房屋用于对外出租,该房屋的成本为750万元,预计使用年限为20年。转为投资性房地产之前,已使用4年,企业按照年限平均法计提折旧,预计净残值为零。转换日该房屋的公允价值等于账面价值,均为600万元。

(2)转为投资性房地产核算后,能够持续可靠取得该投资性房地产的公允价值,A公司采用公允价值对该投资性房地产进行后续计量。

(3)该项投资性房地产在2010年12月31日的公允价值为900万元。2010年12月31日税前会计利润为1000万元。

(4)该项投资性房地产在2011年12月31日的公允价值为850万元。2011年12月31日税前会计利润为1000万元。

(5)假定该房屋自用时税法规定的折旧方法、折旧年限及净残值与会计规定相同;企业期初递延所得税负债余额为零。同时,税法规定资产在持有期间公允价值的变动不计入应纳税所得额,待处置时一并计算确定应计入应纳税所得额的金额。要求:根据上述资料,不考虑其他因素,回答下列问题。

A公司所得税税率为25%,有关房屋对外出租资料如下:

(1)A公司于2010年1月1日将其某自用房屋用于对外出租,该房屋的成本为750万元,预计使用年限为20年。转为投资性房地产之前,已使用4年,企业按照年限平均法计提折旧,预计净残值为零。转换日该房屋的公允价值等于账面价值,均为600万元。

(2)转为投资性房地产核算后,能够持续可靠取得该投资性房地产的公允价值,A公司采用公允价值对该投资性房地产进行后续计量。

(3)该项投资性房地产在2010年12月31日的公允价值为900万元。2010年12月31日税前会计利润为1000万元。

(4)该项投资性房地产在2011年12月31日的公允价值为850万元。2011年12月31日税前会计利润为1000万元。

(5)假定该房屋自用时税法规定的折旧方法、折旧年限及净残值与会计规定相同;企业期初递延所得税负债余额为零。同时,税法规定资产在持有期间公允价值的变动不计入应纳税所得额,待处置时一并计算确定应计入应纳税所得额的金额。要求:根据上述资料,不考虑其他因素,回答下列问题。

甲企业采用应收账款余额百分比法计提坏账准备,计提比例为0.5%。2007年末坏账准备科目为贷方余额7000元。2008年甲企业应收账款及坏账损失发生情况如下;

(1)1月20日,收回上年已转销的坏账损失20000元。

(2)6月4日,获悉应收乙企业的账款45000元,由于该企业破产无法收回,确认坏账损失。

(3)2008年12月31日,甲企业应收账款余额为1200000万元。

要求:编制上述有关坏账准备的会计分录。

12月1日H公司有关应收项目如下:

应收帐款—甲单位4000元,应收帐款—乙单位80000元

应收票据—丁单位40000元(面值,年利率6%,期限45天,8月20日到期)

该企业12月发生部分业务如下,要求编制会计分录。

某公司2013年12月31日部分账户的余额资料如下表: 根据上表资料填列的资产负债表中,"应收账款"项目的期末余额为()元。

根据上表资料填列的资产负债表中,"应收账款"项目的期末余额为()元。

免费的网站请分享给朋友吧