营业税

某生产企业系增值税一般纳税人,为调整产业结构和产品升级换代,2014年8月,该企业对一批资产进行了处置。处置资产情况如下表:

问题:分别计算上述资产处置应缴纳的增值税或营业税。

在()上服务的船员不适用于我国现行《海船船员值班规则》。

Ⅰ.军用船舶;

Ⅱ.营业的游艇;

Ⅲ.渔船;

Ⅳ.构造简单的木质船舶。

利润表中的“利润总额”=营业利润+营业外收入-营业外支出-所得税费用。( )

严格登记制度的登记条件受到严格的限制,包括()。

Ⅰ.船员的雇用限制;

Ⅱ.合资企业中的本国资本所占的份额的限制;

Ⅲ.船公司主要营业所的所在地限制。

计入建筑工程造价的税金有()

①营业税②增值税③消费税

④城乡维护建设税⑤教育费附加

下列各项中,应当按“文化体育业”税目征收营业税的是________。

下列各项中,应当按“转让无形资产”税目征收营业税的是________。

营业税的特点是________。

下列混合销售行为,应征增值税不征营业税的是________。

下列不属于应当征收营业税的混合销售行为的有________。

下列关于营业税纳税地点的表述中,正确的是________。

产值成本率和营业收入成本率高的企业经济效益差。类似的成本利润率高的企业经济效益差。

STCW公约不适用于()。

Ⅰ、军用船舶;

Ⅱ、渔船;

Ⅲ、非营业性游艇。

营业税

利润表中的“利润总额”=营业利润+营业外收入-营业外支出-所得税费用。( )

甲企业有A、B、C三个建筑安装公司,2003年发生以下业务:

(1)A公司自建楼房一栋,工程成本1000万元,建成后将该楼房对外出售,取得销售收入2000万元;

(2)B公司将两年前投资入股的一栋房产,在投资期内将其股权的40%出让,取得收入500万元;

(3)C公司将一栋楼房抵押给某银行使用以取得贷款,当月抵减应付银行利息. 50万元。则甲企业本月应纳营业税为( )万元。(建筑业利润率为20%)

根据上述资料,回答以下问题:

A公司应纳营业税为( )万元。

审计机关开展营业税征管审计时,下列适用审计标准中层次最低的是:

证券公司及证券营业部应当建立客户投诉书面或者电子档案,档案保存时间不得少于( )年。

证券公司经营证券经纪业务的,净资本按营业部数量平均折算额(净资本/营业部家数)不得低于人民币( )万元。

证券公司及证券营业部应当建立客户投诉书面或者电子档案,保存时间不少于( )年。

根据以下内容,回答15题:某企业5月份主营业务收入342000元,其他业务收入12000元,投资收益8000元,营业外收入3000元。5月份相应的有关费用为:管理费用18950元,财务费用13240元,营业费用1350元,主营业务成本220000元,营业税金及附加34200元,其他业务支出10600元,营业外支出2000元。{TS}该企业5月份的主营业务利润为( )

( )提请工程竣工验收备案。

根据以下内容,回答15题:某企业5月份主营业务收入342000元,其他业务收入12000元,投资收益8000元,营业外收入3000元。5月份相应的有关费用为:管理费用18950元,财务费用13240元,营业费用1350元,主营业务成本220000元,营业税金及附加34200元,其他业务支出10600元,营业外支出2000元。{TS}该企业5月份的主营业务利润为( )

下列关于营业税纳税地点的表述中,符合营业税法律制度规定的有( )。

下列关于金融业营业税计税营业额的确定方法中,符合营业税法律制度规定的是 ( )。

某物流公司2011年1月有关经营情况如下:

(1)提供国内货物运输及装卸服务,取得运输收入35万元,装卸收入4万元,支付装卸工人工资1万元;

(2)承揽国际货物运输业务,取得全程运输收入48万元,支付境外承运单位运费16万元;(3)运营业务中取得货物整理收入9万元;(4)代客户保管货物,取得仓储收入7万元;(5)在某商业银行开立一般存款账户用于业务结算。

已知:交通运输业适用的营业税税率为3%:服务业适用的营业税税率为5%。

要求:

根据上述资料,分析回答下列小题。

某物流公司2011年1月有关经营情况如下:

(1)提供国内货物运输及装卸服务,取得运输收入35万元,装卸收入4万元,支付装卸工人工资1万元;

(2)承揽国际货物运输业务,取得全程运输收入48万元,支付境外承运单位运费16万元;(3)运营业务中取得货物整理收入9万元;(4)代客户保管货物,取得仓储收入7万元;(5)在某商业银行开立一般存款账户用于业务结算。

已知:交通运输业适用的营业税税率为3%:服务业适用的营业税税率为5%。

要求:

根据上述资料,分析回答下列小题。

某物流公司2011年1月有关经营情况如下:

(1)提供国内货物运输及装卸服务,取得运输收入35万元,装卸收入4万元,支付装卸工人工资1万元;

(2)承揽国际货物运输业务,取得全程运输收入48万元,支付境外承运单位运费16万元;(3)运营业务中取得货物整理收入9万元;(4)代客户保管货物,取得仓储收入7万元;(5)在某商业银行开立一般存款账户用于业务结算。

已知:交通运输业适用的营业税税率为3%:服务业适用的营业税税率为5%。

要求:

根据上述资料,分析回答下列小题。

某物流公司2011年1月有关经营情况如下:

(1)提供国内货物运输及装卸服务,取得运输收入35万元,装卸收入4万元,支付装卸工人工资1万元;

(2)承揽国际货物运输业务,取得全程运输收入48万元,支付境外承运单位运费16万元;(3)运营业务中取得货物整理收入9万元;(4)代客户保管货物,取得仓储收入7万元;(5)在某商业银行开立一般存款账户用于业务结算。

已知:交通运输业适用的营业税税率为3%:服务业适用的营业税税率为5%。

要求:

根据上述资料,分析回答下列小题。

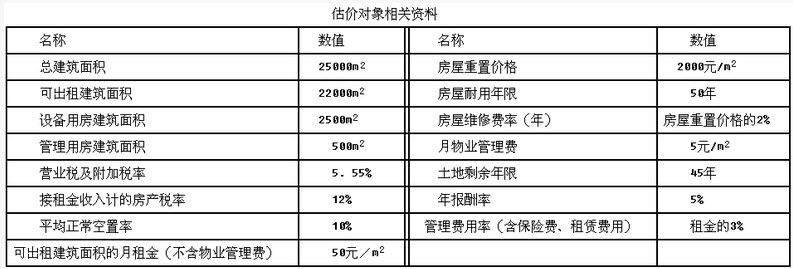

对某新建成的写字楼进行估价,估价人员掌握了在估价时点时的相关资料(见下表),并用收益法评估该写字楼的市场价值。

估价测算如下(节选):

1.年有效毛收入

22000×(50+5)×12×(1-10%)=13068000(元)

2.年运营费用

(1)年维修费用

25000×2000×2%=1000000(元)

(2)年管理费用

年管理费用=年有效毛收入×管理费用率+管理用房租金损失=13068000×3%+500×50×12=692040(元)

(3)年营业税及附加=13068000×5.55%=725274(元)

(4)年运营费用小计

年运营费用=1000000+692040+725274=2417314(元)

3.年净收益

年净收益=1.项-2.项=13068000-2417314=10650686(元)

4.估价结果

免费的网站请分享给朋友吧