下列关于项目质量控制复核的相关表述中,不恰当的是()

ABC会计师事务所于20×7年取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户——甲公司带入ABC会计师事务所。

在对甲公司20×8年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目负责人,并与上市公司审计部副经理B注册会计师共同担任签字注册会计师。

在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目负责人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目负责人和项目质量控制复核人,对整个审计业务的重大事项进行了复核。

要求:

甲公司拟申请首次公开发行股票并上市,ABC会计师事务所负责审计甲公司2011年度至2013年度的比较财务报表,委派A注册会计师担任项目合伙人,B注册会计师担任项目质量控制复核人。相关事项如下:(1)A注册会计师向审计项组成员重申了会计师事务所以质量为导向的内部文化,强调了以质量为导向的业绩评价、工薪及晋升的政策和程序,由于B注册会计师担任项目质量控制复核人,因此大家都要及时与B注册会计师沟通,协助B注册会计师,因为B注册会计师对该项质量控制制度承担最终责任。

(2)A注册会计师拟利用会计师事务所内部信息技术专家C,对甲公司的财务信息系统进行测试。专家C曾经亲自参与该财务信息系统的设计。

(3)B注册会计师由于事务繁忙,已经向A注册会计师提出要求,在审计报吿日后对甲公司2011年和2012年的比较财务报表进行复核,在审计报吿日前能够保证对2013年财务报表形成的重大判断和重要结论进行复核。(4)B注册会计师在审计工作底稿中就其执行的项目质暈控制复核作出以下记录:①有关项目质量控制复核的政策所要求的程序已得到执行;②项目质量控制复核在出具报告前已完成;③没有发现任何尚未解决的事项,使其认为项目组做出的重大判断及形成的结论不适当。

(5)会计师事务所鼓励就疑难问题或争议事项进行咨询,并完整记录咨询情况,包括记录寻求咨询的事项,以及咨询做出的决策、决策依据以及决策的执行情况。审计项目组就疑难问题或争议事项向其他专业人士咨询所形成的记录,应当经B注册会计师认可,至少经A注册会计师认可。

(6)会计师事务所将原纸质记录经电子扫描后存入业务档案,生成与原纸质记录的形式和内容完全相同的扫描复制件,包括人工签名、交叉索引和有关注释,扫描后的复制件能够检索和打印,会计师事务所无需保存原纸质记录的审计工作底稿。以电子或其他介质形式存在的审计工作底稿,则无需转换成纸质形式的审计工作底稿。

要求:针对上述第(1)至(6)项,逐项指出ABC会计师事务所或其注册会计师的做法是否恰当。如不恰当,简要说明理由。

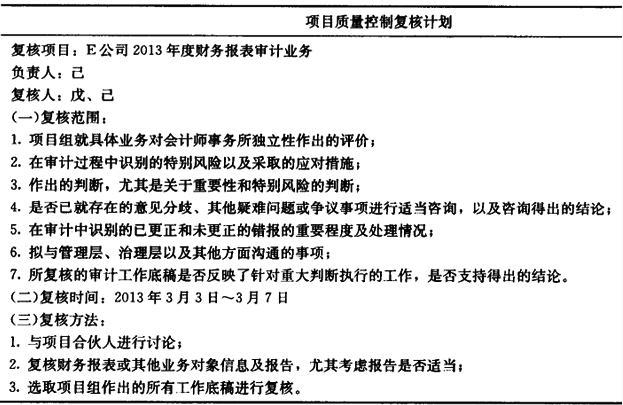

ABC会计师事务所承接了E公司(上市公司)2013年度财务报表的审计业务,并指派戊注册会计师担任项目合伙人。审计业务约定书中商定,ABC会计师事务所应于2014年3月8日前向E公司提交审计报告。审计业务开始时间为2014年2月2日,戊注册会计师在2014年3月1日完成审计工作,并提交审计报告。事务所任命实习生己作为项目质量控制复核负责人,针对上述审计业务实施项目质量控制复核。己草拟了项目质量控制复核计划,部分内容如下:

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说明理由。

免费的网站请分享给朋友吧