施工企业从建造合同签订开始至合同完成止所发生的直接费用和间接费用应计入()明细账。

分批法,对于间接计入费用,应按生产地点归集,并按适当的方法分配计入各个批别的产品成本明细账。

间接经济效益与间接经济费用是在直接效益与直接费用中未得到反映的那部分效益与费用。

背景:

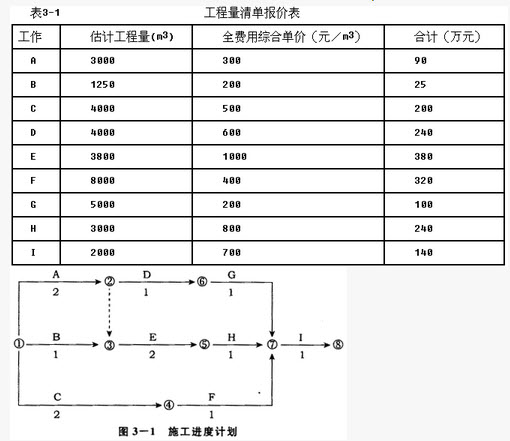

某工程,施工单位按招标文件中提供的工程量清单作出报价(表3-1)施工合同约定:工程预付款为合同总价的20%,从工程进度款累计总额达到合同总价10%的月份开始,按当月工程进度款的30%扣回,扣完为止;施工过程中发生的设计变更,采用以直接费为计算基础的全费用综合单价计价,间接费费率10%,利润率5%,计税系数3.41%。

施工开始后遇到季节性的阵雨,施工单位对已完工程采取了保护措施并发生了保护措施费;为了确保工程安全,施工单位提高了安全防护等级,发生了防护措施费。施工单位提出,上述两项费用应由建设单位另行支付。

施工至第2拿月末,建设单位要求进行设计变更,该变更增加了一新的分项工程N,根据工艺要求,N在E结束以后开始,在H开始前完成,持续时间1个月,N工作的直接费为400元/每立方,工程量为3000立方。

免费的网站请分享给朋友吧