财务杠杆加大对公司的可持续增长率影响不显著的原因在于()。

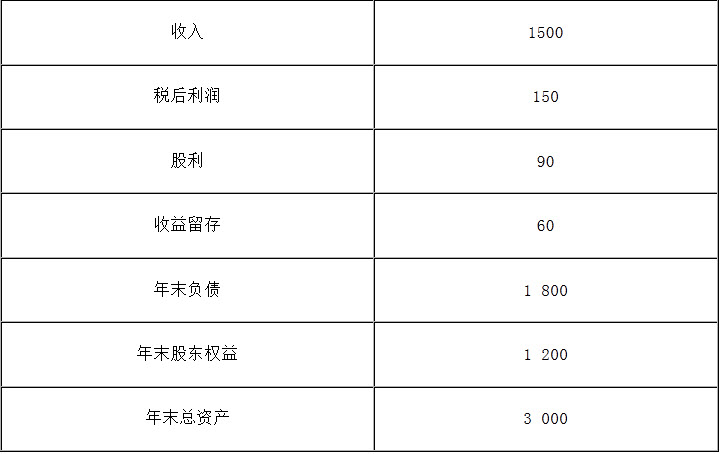

计算题: B公司上年度财务报表主要数据如下:(单位:万元) 要求分别回答下列互不相关问题: 1)计算B公司上年度的可持续增长率; 2)假设该公司今年计划销售增长率为10%,其他财务比率(资产周转率、权益乘数、销售净利率)不变,销售不受市场限制,销售净利率涵盖增加借款的利息,并且公司不打算发行新股或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。

免费的网站请分享给朋友吧