如果A公司2011年的可持续增长率公式中的权益乘数比2010年提高,在不发行新股且其他条件不变的条件下,不正确的有()

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。另已知M公司2010年的综合绩效评价分数为80分。 1.分别计算M公司2011年的下列财务指标:(1)息税前利润;(2)财务杠杆系数;(3)营业净利率;(4)总资产周转率;(5)权益乘数;(6)净资产收益率。 2.测算M公司2011年的综合绩效分数以及绩效改进度,并根据绩效改进度对M公司经营绩效的变化情况进行简要评价。 3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。 要求: 1.分别计算M公司2011年的下列财务指标:(1)息税前利润;(2)财务杠杆系数;(3)营业净利率;(4)总资产周转率;(5)权益乘数;(6)净资产收益率。 2.测算M公司2011年的综合绩效分数以及绩效改进度,并根据绩效改进度对M公司经营绩效的变化情况进行简要评价。 3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

经过对M公司业绩指标的测算,M公司最终财务绩效定量评价分数为83分,管理绩效定性评价分数为90分。另已知M公司2010年的综合绩效评价分数为80分。 1.分别计算M公司2011年的下列财务指标:(1)息税前利润;(2)财务杠杆系数;(3)营业净利率;(4)总资产周转率;(5)权益乘数;(6)净资产收益率。 2.测算M公司2011年的综合绩效分数以及绩效改进度,并根据绩效改进度对M公司经营绩效的变化情况进行简要评价。 3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。 要求: 1.分别计算M公司2011年的下列财务指标:(1)息税前利润;(2)财务杠杆系数;(3)营业净利率;(4)总资产周转率;(5)权益乘数;(6)净资产收益率。 2.测算M公司2011年的综合绩效分数以及绩效改进度,并根据绩效改进度对M公司经营绩效的变化情况进行简要评价。 3.判断A公司仅使用净资产收益率作为标准对子公司总经理进行奖励是否恰当,并简要说明理由。

计算题:

如果2009年打算通过增加外部借款保持2008年的实际增长率,其他三个财务比率保持不变,除留存收益外,全部使用借款补充资金,计算2009末权益乘数;

计算题:

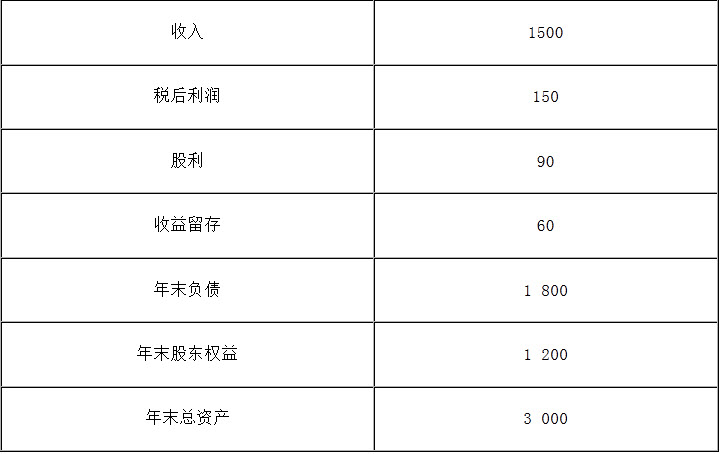

B公司上年度财务报表主要数据如下:(单位:万元)

要求分别回答下列互不相关问题:

1)计算B公司上年度的可持续增长率;

2)假设该公司今年计划销售增长率为10%,其他财务比率(资产周转率、权益乘数、销售净利率)不变,销售不受市场限制,销售净利率涵盖增加借款的利息,并且公司不打算发行新股或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。

上市公司甲公司系ABC会计师事务所的常年审计客户。在对甲公司2011年度财务报表审计中,ABC会计师事务所遇到下列与职业道德相关的事项:

(1)A注册会计师在2006年度至2010年度期间担任甲公司财务报表审计项目经理,并签署了2009年度和2010年度甲公司审计报告。2011年度,A注册会计师新晋升为合伙人,担任甲公司2011年度财务报表审计项目合伙人。

针对上述第(1)项,指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

免费的网站请分享给朋友吧