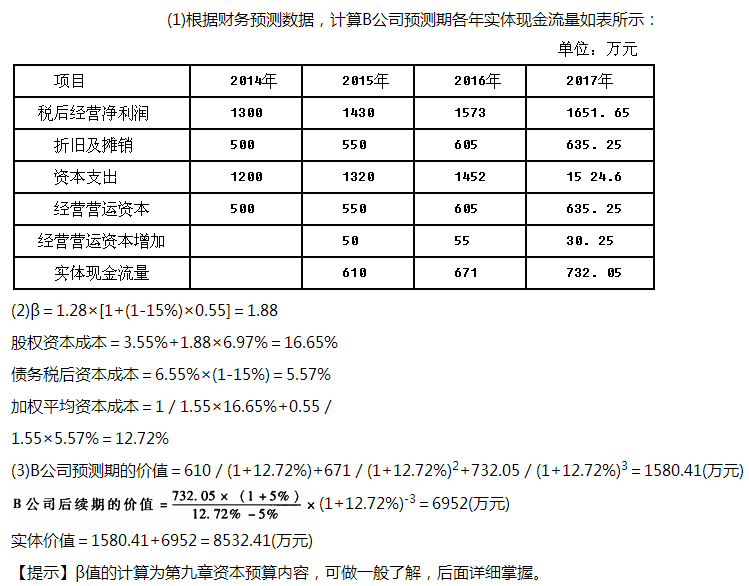

综合题:A公司是一家大型国有移动新媒体运营商,主营业务是利用移动多媒体广播电视覆盖网络,面向手机、GPS、PDA、MP4、笔记本电脑及各类手持终端,提供高质量的广播电视节目、综合信息和应急广播服务,B公司在上海,与A公司经营同类业务,A公司总部在北京,在全国除B公司所在地外,已在其他30个省市区成立了子公司,为形成全国统一完整的市场体系,2015年1月,A公司开始积极筹备并购B公司。A公司聘请资产评估机构对B公司进行估值。资产评估机构以2015年~2017年为预测期,预计2015年到2016年公司保持高速增长,销售增长率为10%,从2017年开始销售固定增长率为5%。预计公司的税后经营净利润、折旧摊销、资本支出及经营营运资本与销售收入同比率增长。资产评估机构确定的公司估值基准日为2014年12月31日,在该基准日,B公司的产权比率为0.55,B公司2014年的税后经营净利润为1300万元,折旧及摊销为500万元,资本支出为1200万元,营运资本为500万元。假定选取到期日距离该基准5年以上的国债作为标准,计算出无风险报酬率为3.55%。选取上证综合指数和深证成指,计算从2005年1月1日~2014年12月31日10年间年均股票市场报酬率为10.62%,减去2005年~2014年期间年平均风险报酬率3.65%,计算出市场风险溢价为6.97%。选取同行业四家上市公司剔除财务杠杆的β系数,其平均值为1.28,以此作为计算B公司β系数的基础。目前5年以上贷款利率为6.55%,以此为基础计算B公司的债务资本成本。B公司为高科技企业,企业所得税税率为15%。

要求:(1)计算B公司预测期各年实体现金流量。

(2)计算B公司加权平均资本成本。

(3)计算B公司实体价值。

甲公司是一家经营客运和货运两种业务的大型运输公司。

在对固定资产入账价值进行审计时,A注册会计师发现L公司存在以下处理情况,其中不正确的是( )。

在对N公司201ⅹ年度会计报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师针对N公司下列与现金相关的内部控制,A注册会计师应提出改进建议的是( )。

滨海水产加工厂原是一家大型国有企业,发生以下事项。

滨海水产加工厂原是一家大型国有企业,发生以下事项。

综合题:A公司是一家大型国有移动新媒体运营商,主营业务是利用移动多媒体广播电视覆盖网络,面向手机、GPS、PDA、MP4、笔记本电脑及各类手持终端,提供高质量的广播电视节目、综合信息和应急广播服务,B公司在上海,与A公司经营同类业务,A公司总部在北京,在全国除B公司所在地外,已在其他30个省市区成立了子公司,为形成全国统一完整的市场体系,2015年1月,A公司开始积极筹备并购B公司。A公司聘请资产评估机构对B公司进行估值。资产评估机构以2015年~2017年为预测期,预计2015年到2016年公司保持高速增长,销售增长率为10%,从2017年开始销售固定增长率为5%。预计公司的税后经营净利润、折旧摊销、资本支出及经营营运资本与销售收入同比率增长。资产评估机构确定的公司估值基准日为2014年12月31日,在该基准日,B公司的产权比率为0.55,B公司2014年的税后经营净利润为1300万元,折旧及摊销为500万元,资本支出为1200万元,营运资本为500万元。假定选取到期日距离该基准5年以上的国债作为标准,计算出无风险报酬率为3.55%。选取上证综合指数和深证成指,计算从2005年1月1日~2014年12月31日10年间年均股票市场报酬率为10.62%,减去2005年~2014年期间年平均风险报酬率3.65%,计算出市场风险溢价为6.97%。选取同行业四家上市公司剔除财务杠杆的β系数,其平均值为1.28,以此作为计算B公司β系数的基础。目前5年以上贷款利率为6.55%,以此为基础计算B公司的债务资本成本。B公司为高科技企业,企业所得税税率为15%。

要求:(1)计算B公司预测期各年实体现金流量。

(2)计算B公司加权平均资本成本。

(3)计算B公司实体价值。

审计项目组负责人注册会计师A在对甲公司及其环境了解过程中,发现以下事项:(1)甲公司所处的生物制药行业整体竞争激烈,市场处于饱和状态,同行业公司的主营业务收入年增长率低于2%,但甲公司董事会仍要求管理层将2014年度主营业务收入增长率确定为15%。

(2)甲公司下属的6家子公司有五家已经按照业绩考核要求实现销售收入增长的预期。集团总部管理层除领取固定工资外,其奖金金额与当年完成主营业务收入的情况挂钩。

(3)在以前年度审计中,其他事务所没有发现甲公司收入确认方面存在舞弊行为,因此,在2014年度审计中,注册会计师A朱将收入确认作为由于舞弊导致的重大错报风险领域。

(4)在对日常会计核算的会计分录和合并财务报表其他调整分录进行测试时,注册会计师A发现甲公司有通过关联方夸大当年营业收入的舞弊事实,而且是高管层凌驾于内部控制之上的舞弊。

要求:请问答以下问题:(1)甲公司是否存在舞弊风险因素,并简要说明理由。

(2)注册会计师A未将收入确认作为由于舞弊导致的重大错报风险领域是否适当,并简要说明理由。

(3)简要说明注册会计师A对于发现的舞弊事实的审计程序。

(4)简要说明注册会计师A针对高管层凌驾于内部控制之上的舞弊的审计程序。

ABC会计师事务所于20×7年取得证券期货相关业务审计资格。为了尽快开展上市公司审计业务,ABC会计师事务所从XYZ会计师事务所招聘A注册会计师担任上市公司审计部经理。A注册会计师将XYZ会计师事务所的上市公司审计客户——甲公司带入ABC会计师事务所。

在对甲公司20×8年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目负责人,并与上市公司审计部副经理B注册会计师共同担任签字注册会计师。

在计划审计工作时,受到审计资源的限制,A注册会计师认为,自己过去5年一直担任甲公司的审计项目负责人和签字注册会计师,非常熟悉甲公司情况,因此要求项目组不再了解甲公司及其环境,直接实施进一步审计程序。为了保证审计质量,A注册会计师作为项目负责人和项目质量控制复核人,对整个审计业务的重大事项进行了复核。

要求:

免费的网站请分享给朋友吧