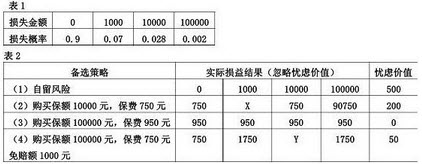

ABC企业面临某风险在一年内的损失分布如表1所示,四种备选的风险管理策略、相应的忧虑价值、实际损益后果(忽略忧虑价值)如表2所示。

以下关于人身风险要素之间关系的说法中,错误的是()。

①人身风险要素包括人身风险因素、人身风险事故、人身风险损失

②人身风险的几个要素间具有递进的因果关系,要素之间的关系具有必然性

③风险因素必然引起风险事故,风险事故必然导致损失

④导致损失的原因除了发生风险事故以外,风险因素的存在本身也可能导致损失

人身保险营销活动实施过程中面临的风险主要有():

①产品风险;

②定价风险;

③渠道风险;

④促销风险;

⑤营销人才风险。

一个企业或组织面临的风险损失通常包括()

①实物资产风险损失;②金融资产风险损失;③责任风险损失;④人力资本风险损失。

下面属于寿险公司控制型风险管理方法的是()。

①抑制风险

②预防风险

③转移风险

④分散风险

商业银行风险管理中,( )是指揭示与认清风险,分析风险的起因与可能的后果,其准确与否,直接关系到能否有效地防范和控制风险损失。

企业风险管理和传统风险管理的主要区别在于传统风险管理只强调:

Ⅰ、资产和负债风险。

Ⅱ、与保险方案有关的风险。

Ⅲ、影响机构目标实现的风险。

()是指面临风险的单个风险单位或单位群体在1年内可能遭受的最大总损失量。

()是指面临风险的单个风险单位或单位群体在1年内可能遭受的最大总损失量。

以下不属于人身保险市场主体的是()

①保险协会;②寿险需求者;③保险监管机构;④保险经纪人;⑤寿险供给者。

ABC企业面临某风险在一年内的损失分布如表1所示,四种备选的风险管理策略、相应的忧虑价值、实际损益后果(忽略忧虑价值)如表2所示。

ABC企业面临某风险在一年内的损失分布如表1所示,四种备选的风险管理策略、相应的忧虑价值、实际损益后果(忽略忧虑价值)如表2所示。

ABC企业面临某风险在一年内的损失分布如表1所示,四种备选的风险管理策略、相应的忧虑价值、实际损益后果(忽略忧虑价值)如表2所示。

员工福利主要是对于企业所面临的人员损失风险进行管理,企业人员损失主要包括()。

①因公死亡和非因公死亡的风险

②因工丧失劳动能力和非因工丧失劳动能力的风险

③企业员工退休、养老而产生的养老风险

④员工辞职的风险

⑤企业经营不善或因其他原因需要解雇员工的风险

免费的网站请分享给朋友吧