甲公司生产并销售A产品,2015年第一季度,共销售A产品60 000件,销售收入为360 000 000元。据质保条款,一年内,如发生正常质量问题,公司将负责免费维修。按以前记录,如果较小的质量问题,维修费用为销售收入的1%;较大的质量问题为2%。据预测,本季销售的产品中,80%不会发生质量问题;15%可能发生较小质量问题;5%可能发生较大质量问题。 问:第一季度末,甲公司应确认多少金额的负债?

第一季度末,甲公司应确认负债:360 000 000×(0×80%+1%×15%+2%×5%)=900 000(元)

案例华康公司的标准成本分析及预算分析

【案例背景】

资料一

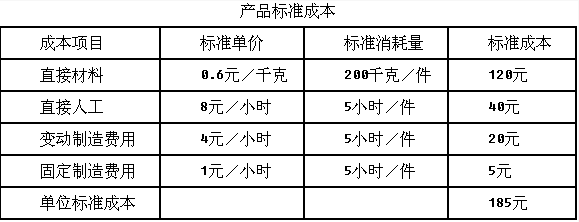

华康公司采用标准成本制度核算产品成本。原材料在生产开始时一次投入,其他成本费用陆续发生。在产品成本按照约当产量法计算,约当产量系数为0.5。本月使用材料48000千克,材料单价为0.55元。本月消耗实际工时1500小时,实际工资额为12600元。变动制造费用实际发生额为6450元,固定制造费用为1020元。本月月初在产品数量为60件,本月投产数量为250件,本月完工入库数量为200件,本月销售100件(期初产成品数量为零)。华康公司对该产品的产能为1520小时/月。产品标准成本资料如下表所示:

资料二

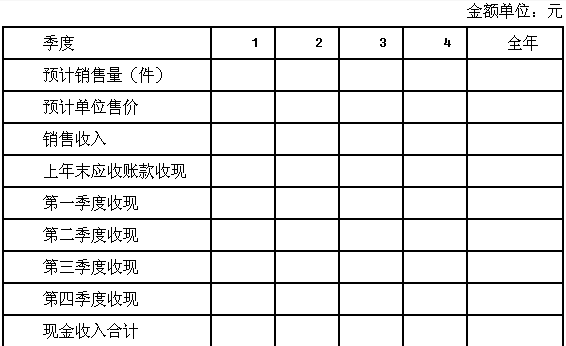

华康公司生产和销售的A种产品,计划2015年四个季度预计销售量分别为5000件、4500件、6000件和8000件;A种产品预计单位售价上半年为500元,下半年为600元。假设每季度销售收入中,本季度收到现金60%,另外40%要到下季度才能收回。上年末应收账款余额为102000元。

【案例要求】

(1)根据资料一计算变动成本项目的成本差异。

(2)根据资料一计算固定成本项目的成本差异(采用三因素法)。

(3)根据资料一分别计算期末在产品和期末产成品的标准成本。

(4)根据资料二编制2015年销售预算,并简要介绍销售预算。

(5)根据资料二确定2015年末应收账款余额。

甲公司生产并销售A产品,2015年第一季度,共销售A产品60 000件,销售收入为360 000 000元。按承诺如一年内发生正常质量问题,公司免费维修。按以前记录,如果较小的质量问题,维修费用为销售收入的1%;较大的质量问题为2%。根预测,本季销售的产品中,80%不会发生质量问题;15%可能发生较小质量问题;5%可能发生较大质量问题。假定2015年第一季度实际发生维修费850 000元。

“预计负债——产品质量保证”科目2014年末余额为30 000元。试进行预计负债确认及费用发生的会计处理。

乙企业2015年1月1日与某外贸公司签订了一项产品销售合同,约定在2015年2月15日以每件产品100元的价格向外贸公司提供10 000件A产品,若不能按期交货,乙企业需要交纳300 000元的违约金。这批产品在签订合同时尚未开始生产,但原材料价格突然上涨,预计生产每件产品的成本升至125元。

问:分析乙企业并写出相关会计分录。

甲公司生产并销售A产品,2015年第一季度,共销售A产品60 000件,销售收入为360 000 000元。按承诺如一年内发生正常质量问题,公司免费维修。按以前记录,如果较小的质量问题,维修费用为销售收入的1%;较大的质量问题为2%。根预测,本季销售的产品中,80%不会发生质量问题;15%可能发生较小质量问题;5%可能发生较大质量问题。假定2015年第一季度实际发生维修费850 000元。 “预计负债——产品质量保证”科目2014年末余额为30 000元。试进行预计负债确认及费用发生的会计处理;同时计算2015年末的期末余额。

甲公司生产并销售A产品,2015年第一季度,共销售A产品60 000件,销售收入为360 000 000元。据质保条款,一年内,如发生正常质量问题,公司将负责免费维修。按以前记录,如果较小的质量问题,维修费用为销售收入的1%;较大的质量问题为2%。据预测,本季销售的产品中,80%不会发生质量问题;15%可能发生较小质量问题;5%可能发生较大质量问题。 问:第一季度末,甲公司应确认多少金额的负债?

计算题:

甲股份有限公司(本题下称“甲公司”)是一家生产手机等电子设备配件的上市公司,为增值税一般纳税企业,适用的增值税税率为17%。2007年12月31日,甲公司存货的账面成本为8560万元,其具体情况如下:

①A产品3000件,每件成本为1万元,账面成本总额为3000万元,其中2000件已与乙公司签订不可撤销的销售合同;其余A产品未签订销售合同。

A产品2007年12月31日的市场价格为每件1.1万元,预计销售每件A产品需要发生的销售费用及相关税金0.15万元。

该不可撤销合同系甲公司于2007年10月18日与乙公司签订,合同协议由甲公司于2008年3月5日向乙公司销售A产品2000件,销售价格为每件1.2万元。甲公司于2008年3月5日按照合同约定向乙公司销售该批产品。另外甲公司又于2008年4月6日销售A产品400件,市场销售价格为每件1.2万元。货款均已收到。

②B配件2800套,每套成本为0.7万元,账面成本总额为1960万元。B配件是专门为组装A产品而购进的。2800套B配件可以组装成2800件A产品。B配件2007年12月31日的市场价格为每套0.6万元。将B套件组装成A产品,预计每件还需发生成本0.2万元;预计销售每件A产品需要发生销售费用及相关税金0.15万元。

③C配件1200套,每套成本为3万元,账面成本总额为3600万元。C配件是专门为组装D产品而购进的,1200套C配件可以组装成1200件D产品。C配件2007年12月31日的市场价格为每套2.6万元。D产品2007年12月31日的市场价格为每件4万元。将C配件组装成D产品,预计每件还需发生成本0.8万元,预计销售每件D产品需要发生销售费用及相关税金0.4万元。D产品是甲公司2007年新开发的产品。

2007年1月1日,存货跌价准备余额为45万元(均为对A产品计提的存货跌价准备),2007年对外销售A产品转销存货跌价准备30万元。甲公司按单项存货、按年计提跌价准备。

要求:

甲公司期末存货采用成本与可变现净值孰低法计算,2008年10月1日甲公司与乙公司签订销售合同,由甲公司于2009年2月1日向乙公司销售A产品10000台(要求为2008年生产的A产品),每台1.52万元,2008年12月31日甲公司库存A产品13000台,单位成本1.4万元,2008年12月31日的市场销售价格是1.4万元/台,预计销售税费为0.1万元/台。

甲公司于2009年2月1日向乙公司销售了A产品10000台,每台的实际售价为1.52万元/台,甲公司于2009年3月1日销售A产品100台,市场销售价格为1.3万元/台,货款均已收到。

甲公司是增值税一般纳税人,增值税率为17%,08年年初甲公司已为该批A产品计提跌价准备100万元。

要求:

甲公司为增值税一般纳税人,2011年有关待执行合同资料如下:

(1)2011年12月,A公司与乙公司签订一份产品销售合同,约定在2012年2月底以每件1.2万元的价格向乙公司销售3000件Y产品,如不执行合同,违约金为合同总价款的20%。

(2)2011年12月31日,A公司已生产Y产品3000件,并验收入库,每件成本1.6万元。

(3)假定A公司销售Y产品不发生销售费用。

要求:根据上述资料,不考虑其他因素,回答下列问题。

免费的网站请分享给朋友吧