A公司生产销售甲产品,该产品适用的消费税税率10%。有关资料如下。资料一:2016年及2017年的相关销售量如下:单位:件资料二:2017年单位产品销售价格为870元。资料三:预计2018年该产品的单位制造成本500元,期间费用总额1408550元,计划成本利润率为25%,预计一季度销售量占全年销售量的20%。资料四:该企业销售收现模式为:当季收现60%,下季收现30%,再下季收现10%。若平滑指数为0.4,按照指数平滑法预测2018年第一季度销售量。

甲公司根据生产特点和管理要求对A产品采用品种法计算产品成本,生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡,期末在产品的完工程度平均按50%计算。

资料1:甲公司2009年12月有关A产品成本费用资料如下:

(1)月初A在产品220件,直接材料为220000元,直接人工为18000元,制造费用为24000元。

(2)本月投入生产A产品780件,本月完工产品840件,月末在产品160件。

(3)本月生产A产品发生有关成本费用资料如下:

①本月投入生产A产品耗用主要材料700000元,辅助材料40000元,车间管理部门耗用材料3000元。

②本月分配直接生产A产品的工人工资145800元,福利费18360元,车间管理人员工资40000元。③本月确认的生产A产品应负担的车间管理部门水电费30700元,车间生产工人劳保用品费3500元。资料2:甲公司2009年A产品单位计划成本1100元,其中直接材料803元,直接人工154元,制造费用143元。

假定除上述资料外,不考虑其他相关因素。

要求:

(1)根据上述材料,填列甲公司A产品的“产品成本计算单”。

产品成本计算单

产品名称:A产品2009年12月单位:元

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。

(3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。

(答案金额单位用元表示)

针对资料一第(2)项和第(3)项,结合资料二,假定不考虑其他条件,指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、资产减值损失、财务费用、存货、长期应收款、长期股权投资和在建工程)的哪些认定相关。

针对资料一第(2)项和第(3)项,结合资料二,假定不考虑其他条件,指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(仅限于营业收入、营业成本、资产减值损失、财务费用、存货、长期应收款、长期股权投资和在建工程)的哪些认定相关。

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。 (3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。 (答案金额单位用元表示)

(2)根据上述材料.编制甲公司结转完工入库A产品成本的会计分录。 (3)根据上述材料,计算甲公司2009年12月份A产品计划总成本及其各成本项目的金额.分析说明当月成本计划完成情况。 (答案金额单位用元表示)

针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

针对资料一第(1)至(6)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

计算题:

A股份有限公司将生产应税消费品甲产品所用原材料委托B企业加工。

2×11年11月10日A企业发出材料实际成本为51950元,应付加工费为7000元(不含增值税),消费税税率为10%,A企业收回后将进行加工应税消费品甲产品;11月25日收回加工物资并验收入库,另支付往返运杂费150元,加工费及代扣代缴的消费税均未结算;11月28日将所加工收回的物资投入生产甲产品,此外生产甲产品过程中发生工资费用20000元,福利费用2800元,分配制造费用18100元;11月30日甲产品全部完工验收入库。

12月5日销售甲产品一批,售价200000元(不含增值税),甲产品消费税税率也为10%。货款尚未收到。A股份有限公司、B企业均为增值税一般纳税人,增值税税率为17%。

要求:

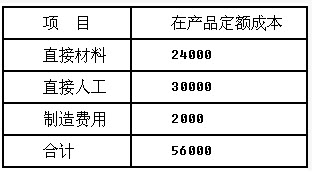

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。 本月产成品单位材料计划成本和实际成本如下:

本月产成品单位材料计划成本和实际成本如下: 要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

甲公司根据生产的特点和管理的要求对A产品采用品种法计算产品成本,生产费用采用在产品按定额成本计价法在完工产品与月末在产品之间分配,2013年12月与A产品有关的资料如下:①本月投入生产A产品耗用主要材料110000元,车间管理部门耗用材料3000元;②本月分配直接生产A产品的工人工资140000元,工会经费和福利费12000元,车间管理人员工资4000元;③本月确认的生产A产品应负担的车间管理部门水电费3000元,车间管理人员劳保用品费500元;A产品期初有190件在产品,成本为直接材料20000元,直接人工28000元,制造费用1900元,本月投产510件。期末在产品数量200件,完工产品500件,在产品单位定额成本为:直接材料120元,直接人工150元,制造费用10元。本月产成品单位材料计划成本和实际成本如下:要求:根据上述资料,不考虑其他因素,回答下列第1.一5.题。

免费的网站请分享给朋友吧