某公司2002年度主营业务收入多计了10000元,该事项与下列()有关。

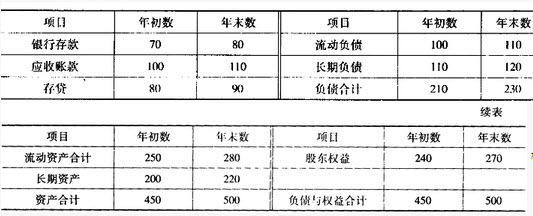

某公司经过化简的2010年度资产负债表(单位:千万元)如下:

根据以上资料,回答下列问题:

根据以下内容,回答15题:某企业5月份主营业务收入342000元,其他业务收入12000元,投资收益8000元,营业外收入3000元。5月份相应的有关费用为:管理费用18950元,财务费用13240元,营业费用1350元,主营业务成本220000元,营业税金及附加34200元,其他业务支出10600元,营业外支出2000元。{TS}该企业5月份的主营业务利润为( )

根据以下内容,回答15题:某企业5月份主营业务收入342000元,其他业务收入12000元,投资收益8000元,营业外收入3000元。5月份相应的有关费用为:管理费用18950元,财务费用13240元,营业费用1350元,主营业务成本220000元,营业税金及附加34200元,其他业务支出10600元,营业外支出2000元。{TS}该企业5月份的主营业务利润为( )

XYZ公司2000年度会计报表由A会计师事务所审计,并被出具保留意见审计报告。负责XYZ公司现场审计的L注册会计师于2001年5月离职,加入B会计事务所,转所手续至2002年5月办理完毕。2002年1月,XYZ公司决定改聘B会计师事务所审计2001年度会计报表,并与其签定了审计业务约定书。在该审计业务约定书中,XYZ公司同意B会计师事务所与A会计师事务所联系,以了解相关情况。B会计师事务所委派L注册会计师担任XYZ公司2001年度会计报表审计的外勤负责人,并于2002年4月出具了无保留意见审计报告。

要求:

免费的网站请分享给朋友吧