已知某投资项目的项目计算期是8年,资金于建设起点一次投入,当年完工并投产,若投产后每年的现金净流量相等,经预计该项目包括建设期的静态资本回收期是2.5年,则按内含报酬率确定的年金现值系数是()。

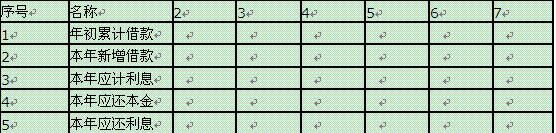

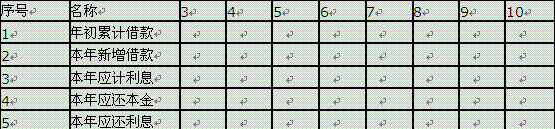

表1-32项目建设投资贷款还本付息(单位:万元)

表1-32项目建设投资贷款还本付息(单位:万元)  表1-33项目流动资金贷款还本付息(单位:万元)

表1-33项目流动资金贷款还本付息(单位:万元)  计算结果除表1-32保留三位小数外,其余均保留两位小数。 问题: <1>、计算项目各年的建设投资贷款和流动资金贷款还本付息额,并将计算结果填入表1-32和表1-33。 <2>、列式计算项目第3年、第4年和第10年的经营成本。 <3>、根据表1-31的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。 <4>、根据表1-31中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格变动的临界点。

计算结果除表1-32保留三位小数外,其余均保留两位小数。 问题: <1>、计算项目各年的建设投资贷款和流动资金贷款还本付息额,并将计算结果填入表1-32和表1-33。 <2>、列式计算项目第3年、第4年和第10年的经营成本。 <3>、根据表1-31的数据列式计算各因素的敏感系数,并对3个因素的敏感性进行排序。 <4>、根据表1-31中的数据绘制单因素敏感性分析图,列式计算并在图中标出单位产品价格变动的临界点。

计算题:

某企业为免税企业,计划进行某项投资活动,有甲、乙两个备选的互斥投资方案资料如下:

(1)甲方案原始投资150万,其中固定资产投资100万,营运资本投资50万,全部资金于建设起点一次投入,初始期为0,经营期为5年,到期净残值收入5万,预计投产后年营业收入(不含增值税,下同)90万,不包含财务费用年总成本费用60万元。

(2)乙方案原始投资额200万,其中固定资产投资120万,营运资本投资80万。初始期2年,经营期为5年,资本化利息10万,固定资产投资于初始期起点投入,营运资本投资于初始期结束时投入,固定资产净残值收入8万,项目投产后,年营业收入170万,年付现成本80万,运营期每年归还利息5万。固定资产按直线法折旧,全部流动资金于终结点收回。

要求:

某建设项目建设期为2年,生产期为8年。建设项目建设投资(含工程费、其他费用、预备费用)3100万元,预计全部形成固定资产。固定资产折旧年限为8年,按平均年限法计算折旧,残值率为5%,在生产期末回收固定资产残值。

建设期第1年投入建设资金的60%,第2年投入建设资金的40%,其中每年投资的50%为自有资金,50%由银行贷款,贷款年利率为7%,建设期只计息不还款。生产期第1年投入流动资金300万元,全部为自有资金。流动资金在计算期末全部回收。

建设单位与银行约定:从生产期开始的6年间,按照每年等额本金偿还法进行偿还本金,同时偿还当年发生的利息。

预计生产期各年的经营成本均为2600万元,销售收入在计算期第3年为3800万元,第4年为4320万元,第5~10年均为5400万元。假定销售税金及附加的税率为6%,所得税率为33%,行业基准投资回收期(Pc)为8年。

问题:

某建设项目计算期10年,其中建设期2年。项目建设投资(不含建设期贷款利息)1200万元,第1年投入500万元,全部为投资方自有资金;第2年投入700万元,其中500万元为银行贷款,贷款年利率6%。贷款偿还方式:第3年不还本付息,以第3年末的本息和为基准,从第4年开始,分4年等额还本、当年还清当年利息。

项目流动资金投资400万元,在第3年和第4年等额投入,其中仅第3年投入的100万元为投资方自有资金,其余均为银行贷款,贷款年利率8%,贷款本金在计算期最后一年偿还,当年还清当年利息。

项目第3年的总成本费用(含贷款利息偿还)为900万元,第4~10年的总成本费用均为1500万元,其中,第3~10年的折旧费均为100万元。

项目的投资额、单位产品价格和年经营成本在初始值的基础上分别变动±10%时对应的财务净现值的计算结果见表1-31。

表1-31单因素变动情况下的财务净现值(单位:万元)

表1-32项目建设投资贷款还本付息(单位:万元)

表1-33项目流动资金贷款还本付息(单位:万元)

计算结果除表1-32保留三位小数外,其余均保留两位小数。

问题:

计算题:

甲公司计划投资某一项目,原始投资额为200万元,全部在建设起点一次投入,并于当年完工投产。投产后每年可增加销售收入90万元,增加付现成本21万元。该项固定资产预计使用10年,最终净残值10万元。税法规定按直线法提取折旧,折旧年限10年,预计净残值率为原值的5%。该公司拟按目前产权比率为2/5的目标结构来追加资金,预计负债的税前资本成本为10%,所得税税率为30%。公司过去没有投产过类似项目,但新项目与另一家上市公司的经营项目类似,该上市公司的β资产为0.525。目前证券市场的无风险收益率为5%,证券市场的平均收益率为19.06%。

要求:

免费的网站请分享给朋友吧