31日,本企业A产品适用于5%消费税,为从价税,计提本月销售A产品应交消费税。以下正确的是( )

丙公司为实木地板生产企业,2014年6月份发生的销售业务如下:

(1)6月1日,向A公司赊销实木地板一批,取得的增值税专用发票上注明的货物价款为500 000元,增值税税额为85 000元。给出的付款条件为“2/30,N/60”。

(2)由于该产品属于应税消费品,应交的消费税为25000元。

(3)该批产品应结转的成本为400 000元。

(4)6月30日,A公司支付了款项。

(5)月底,为促进销售,向电视台支付广告费10000元,已签发转账支票。

要求:写出以上业务的会计分录。

甲股份有限公司对期末存货采用成本与可变现净值孰低法计价。2013年12月31日库存用于生产A产品的原材料的实际成本为40万元,预计进一步加工所需费用为16万元。预计A产品的销售费用及税金为8万元。该原材料加工完成后的A产品预计销售价格为60万元。假定该公司以前年度未计提存货跌价准备。2013年12月31日该项材料应计提的跌价准备为()万元。

某企业将生产的实木地板作为年终奖励发给本厂职工,查知无同类产品销售价格,其生产成本为150000元,国家税务总局核定的该产品的成本利润率为5%,实木地板适用税率为5%,则应纳消费税为( )元。

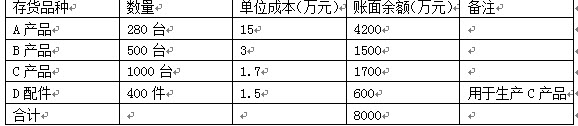

奔腾股份有限公司是生产电子产品的上市公司,为增值税一般纳税企业,企业按单项存货、按年计提跌价准备。2007年12月31日,该公司期末存货有关资料如下:

2007年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元;B产品市场销售价格为每台3万元。奔腾公司已经与某企业签订一份不可撤销销售合同,约定在2008年2月1日以合同价格为每台3.2万元的价格向该企业销售B产品300台。B产品预计销售费用及税金为每台0.2万元;C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元;D配件的市场价格为每件1.2万元,现有D配件可用于生产400台C产品,用D配件加工成C产品后预计C产品单位成本为1.75万元。

2007年12月31日,A产品和C产品的存货跌价准备余额分别为800万元和150万元,对其他存货未计提存货跌价准备;2007年销售A产品和C产品分别结转存货跌价准备200万元和100万元。

要求:根据上述资料,分析计算奔腾公司2007年12月31日应计提或转回的存货跌价准备,并编制相关的会计分录。

计算题:

甲股份有限公司(本题下称“甲公司”)是一家生产手机等电子设备配件的上市公司,为增值税一般纳税企业,适用的增值税税率为17%。2007年12月31日,甲公司存货的账面成本为8560万元,其具体情况如下:

①A产品3000件,每件成本为1万元,账面成本总额为3000万元,其中2000件已与乙公司签订不可撤销的销售合同;其余A产品未签订销售合同。

A产品2007年12月31日的市场价格为每件1.1万元,预计销售每件A产品需要发生的销售费用及相关税金0.15万元。

该不可撤销合同系甲公司于2007年10月18日与乙公司签订,合同协议由甲公司于2008年3月5日向乙公司销售A产品2000件,销售价格为每件1.2万元。甲公司于2008年3月5日按照合同约定向乙公司销售该批产品。另外甲公司又于2008年4月6日销售A产品400件,市场销售价格为每件1.2万元。货款均已收到。

②B配件2800套,每套成本为0.7万元,账面成本总额为1960万元。B配件是专门为组装A产品而购进的。2800套B配件可以组装成2800件A产品。B配件2007年12月31日的市场价格为每套0.6万元。将B套件组装成A产品,预计每件还需发生成本0.2万元;预计销售每件A产品需要发生销售费用及相关税金0.15万元。

③C配件1200套,每套成本为3万元,账面成本总额为3600万元。C配件是专门为组装D产品而购进的,1200套C配件可以组装成1200件D产品。C配件2007年12月31日的市场价格为每套2.6万元。D产品2007年12月31日的市场价格为每件4万元。将C配件组装成D产品,预计每件还需发生成本0.8万元,预计销售每件D产品需要发生销售费用及相关税金0.4万元。D产品是甲公司2007年新开发的产品。

2007年1月1日,存货跌价准备余额为45万元(均为对A产品计提的存货跌价准备),2007年对外销售A产品转销存货跌价准备30万元。甲公司按单项存货、按年计提跌价准备。

要求:

计算题:

A股份有限公司将生产应税消费品甲产品所用原材料委托B企业加工。

2×11年11月10日A企业发出材料实际成本为51950元,应付加工费为7000元(不含增值税),消费税税率为10%,A企业收回后将进行加工应税消费品甲产品;11月25日收回加工物资并验收入库,另支付往返运杂费150元,加工费及代扣代缴的消费税均未结算;11月28日将所加工收回的物资投入生产甲产品,此外生产甲产品过程中发生工资费用20000元,福利费用2800元,分配制造费用18100元;11月30日甲产品全部完工验收入库。

12月5日销售甲产品一批,售价200000元(不含增值税),甲产品消费税税率也为10%。货款尚未收到。A股份有限公司、B企业均为增值税一般纳税人,增值税税率为17%。

要求:

免费的网站请分享给朋友吧