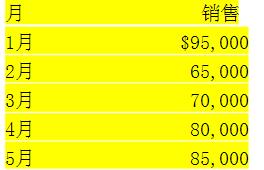

Pine Hill Wood公司在5月份的预计现金流是()

Pine Hill Wood公司在5月份的预计现金流是()

Pine Hill Wood公司在5月份的预计现金流是()

由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

Pine Hill Wood公司在5月份的预计现金流是()

由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

由于经济条件的恶化,Pine Hill Wood公司决定它的现金预测应该包括2%的赊账销售的坏账。从4月份的销售开始。第4个月的5%的收回降减少以反映坏账。因为这个政策的变化,与4月份销售相关的预期现金流是()。

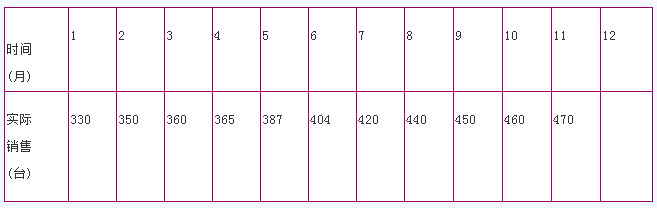

用上期销售量法预测第12个月的销售量为( )台。

用上期销售量法预测第12个月的销售量为( )台。

要求:采用因素分析法计算并简要评价销售数量变动与销售单价变动对产品销售收入差异的影响。

要求:采用因素分析法计算并简要评价销售数量变动与销售单价变动对产品销售收入差异的影响。

计算销售费用构成率和百元销售收入销售费用

评价企业销售费用情况。

计算销售费用构成率和百元销售收入销售费用

评价企业销售费用情况。

根据以上资料计算如下指标: (1)保本销售量 (2)安全边际量 (3)预计利润 (4)安全边际率 (5)选择投产方案

根据以上资料计算如下指标: (1)保本销售量 (2)安全边际量 (3)预计利润 (4)安全边际率 (5)选择投产方案

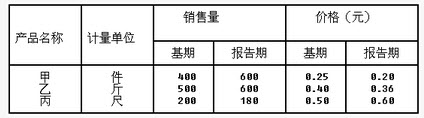

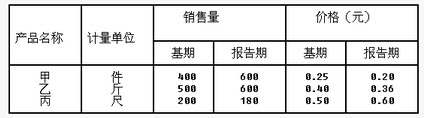

商品销售量和商品价格资料如下表所示:

根据上述资料编制三种商品的销售量指数和价格指数,并回答下列问题:

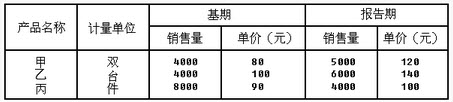

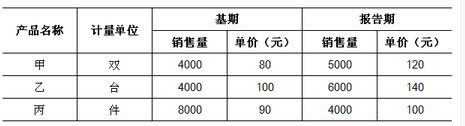

某商场三种商品销售量和零售价格资料如下表:

请根据上述资料编制相关指数,并回答下述问题:

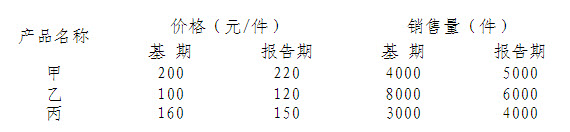

已知某商店三种商品销售量和价格资料,如下表所示:

根据以上资料请回答:

乙企业2012年度与成本相关资料如下:(1)本年全部产品生产成本表(按成本项目反映)如下: (2)乙企业2012年计划销售收入为8000万元,实际销售收入为8400万元;计划利润总额为1160万元,实际利润总额为1220万元。要求:根据上述资料,回答(1)~(3)题。(计算结果保留两位小数)

(2)乙企业2012年计划销售收入为8000万元,实际销售收入为8400万元;计划利润总额为1160万元,实际利润总额为1220万元。要求:根据上述资料,回答(1)~(3)题。(计算结果保留两位小数)

已知某商店三种商品销售量和价格资料,如下图所示。

根据以上资料请回答:

根据上述资料编制三种商品的销售量指数和价格指数,并回答下列问题: 销售量指数为()。

根据上述资料编制三种商品的销售量指数和价格指数,并回答下列问题: 销售量指数为()。

若根据上述资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题: 销售量指数为()

若根据上述资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题: 销售量指数为()

若根据上述资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题: 销售量指数为()

根据上述资料编制三种商品的销售量指数和价格指数,并回答下列问题: 销售额指数为()。

若根据上述资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题: 商品零售价格指数为()

若根据上述资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题: 销售量指数为()

根据上述资料编制三种商品的销售量指数和价格指数,并回答下列问题: 销售额指数为()。

若根据上述资料编制三种商品的销售量指数和零售价格指数,并分析销售量和价格变动对销售额的影响,请回答下述问题: 商品零售价格指数为()

分别在定期盘存制和永续盘存制下计算5月份的商品销售成本和期末存货成本。

分别在定期盘存制和永续盘存制下计算5月份的商品销售成本和期末存货成本。

免费的网站请分享给朋友吧