1998年3月1日,某会计师事务所受一家中外合资经营企业(下称合资企业)的委托,对该企业1997年度的财务状况进行审计,并为其出具《审计报告》。该会计师事务所指派的注册会计师进驻合资企业之后,了解到以下情况。

(1)合资企业系由香港的甲公司与内地的乙公司共同出资并于1996年9月30日正式注册成立的公司。合资双方签订的合资合同规定:

(1)合资企业注册资本为200万美元,其中:甲公司出资110万美元,占注册资本的55%;乙公司出资90万美元,占注册资本的45%。(2)甲公司以收购乙公司所属一家全资子公司(下称“丙企业”)的资产折合60万美元,另以机器设备折合30万美元和货币资金20万美元出资;乙公司以建筑物和土地使用权折合80万美元和货币资金10万美元出资。(3)合资各方认缴的出资分二期进行,即自合资企业成立之日起3个月内,合资各方必须将除货币资金之外的其他出资投入合资企业;其余的货币资金则应于1997年9月30日之前缴付完毕。(4)合资各方按出资比例进行收益分配。(5)合资企业的董事会由5名董事组成,其中:甲公司委派3名,乙公司委派2名。合资企业的董事长由甲公司委派,副董事长由乙公司委派;甲公司与乙公司在签订合资合同的同时,亦签订了一份收购协议,该协议规定:甲公司收购乙公司所属丙企业的资产,并将该资产作为其出资投入合资企业;收购价款总额为60万美元,甲公司自合资企业正式注册成立之日起3个月内,向乙公司支付36万美元,其余24万美元在1年内付清。该协议规定的付款方式已经过有关审批机关的批准。

(2)合资企业成立之后,合资各方按照合资合同的规定,履行了第一期出资义务。在履行第二期出资义务时,甲公司则由乙公司作担保向银行贷款20万美元缴付了出资;乙公司则由其母公司作担保向银行贷款10万美元缴付了出资。甲公司依照与乙公司签订的收购协议于1996年12月28日向乙公司支付36万美元,其余收购价款尚未支付。

(3)在合资企业经营期间,按照合资合同规定的组织机构进行管理,甲公司在合资企业中行使决策权。截至1997年12月31日止,合资企业税后可分配利润为人民币360万元。

(4)1998年2月,甲公司受东南亚金融危机之影响,经营发生困难,遂向乙公司提出将其在合资企业所持股份转让给美国的丁公司,乙公司已表示同意。

要求:

(1)合资各方第一期缴付出资的行为符合有关规定。因为|根据有关规定|外商投资企业的投资者分期出资的|投资各方第一期出资不得少于各自认缴出资额的15%|并且应当在营业执照签发之日起3个月缴清;合资各方第一期缴付的出资额均超过各自认缴出资额的15%|并符合缴付期限的规定。在第二期缴付出资时|甲公司的缴付行为不符合规定|乙公司符合规定。根据有关规定:合资各方不得以他方的财产权益为其出资作担保|甲公司以乙公司的财产权益为其出资作为担保违反了该规定。

(2)甲公司与乙公司签订的收购协议中规定的支付收购价格的方式符合规定。因为|依照有关规定|外方投资者以收购国内企业资产用于出资的|应自外资企业营业执照颁发之日起3个月内支付全部购买金|但对特殊情况需延长支付着|经审批机关批准后|应自营业执照颁发之日起6个月内支付购买总金额的60%以上|并在1年内付清全部购买金。

(3)甲公司现时不应在合资企业中行使决策仅。因为|尽管合资合同规定甲公司出资比例占注册资本的55%|并且甲方委派了3名董事并由其委派的董事担任董事长|但是|依照有关规定|投资各方应按实际缴付的投资额行使决策权|控股投资者以收购国内企业资产投资的|在其付清全部购买金额之前|不能取得企业决策权。甲公司和乙公司在第一期出资认缴完毕之后|甲公司实际缴付出资仅为30万美元|至1997年12月28日|加上甲公司支付的收购资产的购买金|也仅为66万美元|而乙公司实际缴付80万美元。在第一期出资认缴完毕后|甲公司即使加上不符规定缴付的出资|也仅为86万美元|而乙公司则实际缴付90万美元。故甲公司不应取得合资企业的决策权。

(4)如果对截止1997年12月31日止的合资企业税后可分配利益进行分配|并不考虑加权平均因素|甲公司应分配人民币152.3万元|乙公司应分配人民币207.7万元。(或甲公司应分配人民币175.9万元|乙公司应分配人民币184.1万元)。

(5)甲公司将在合资企业所持股份转让给丁公司|应办理以下法律手续:①提出出资转让申请;②经合营他方同意|并经董事会一致同意通过;③报经原审批机构批准;④办理变更登记手续。

丙注册会计师审计W公司1999年度会计报表,于2000年2月20日完成外勤审计工作。丙注册会计师了解到W公司于20000年2月25日发生火灾,遭受重大损失。丙注册会计师于2000年2月28日完成了对火灾损失的追加审计程序,并于2000年3月1日完成审计报告并送达W公司,W公司于2000年3月5日公布其1999年度会计报表。

要求:

ABC会计师事务所在2014年1月10日承接了丁公司2013年财务报表审计业务,因为双方合作愉快,丁公司答应为ABC会计师事务所介绍客户,ABC会计师事务所承接后会给丁公司支付一定的介绍费,这种情况下( )。

某企业2019年1月1日短期经营租入管理用办公设备一批,月租金为2 000元(含增值税),每季度末一次性支付本季度租金,不考虑其他因素,该企业1月31日计提租入设备租金时相关会计处理正确是( )。

甲与某施工企业于2018年6月1日签订了3年的劳动合同,其中约定试用期3个月,次日合同开始履行,2018年10月12日,甲拟解除劳动合同,则( )。

1998年3月1日,某会计师事务所受一家中外合资经营企业(下称合资企业)的委托,对该企业1997年度的财务状况进行审计,并为其出具《审计报告》。该会计师事务所指派的注册会计师进驻合资企业之后,了解到以下情况。

(1)合资企业系由香港的甲公司与内地的乙公司共同出资并于1996年9月30日正式注册成立的公司。合资双方签订的合资合同规定:

(1)合资企业注册资本为200万美元,其中:甲公司出资110万美元,占注册资本的55%;乙公司出资90万美元,占注册资本的45%。(2)甲公司以收购乙公司所属一家全资子公司(下称“丙企业”)的资产折合60万美元,另以机器设备折合30万美元和货币资金20万美元出资;乙公司以建筑物和土地使用权折合80万美元和货币资金10万美元出资。(3)合资各方认缴的出资分二期进行,即自合资企业成立之日起3个月内,合资各方必须将除货币资金之外的其他出资投入合资企业;其余的货币资金则应于1997年9月30日之前缴付完毕。(4)合资各方按出资比例进行收益分配。(5)合资企业的董事会由5名董事组成,其中:甲公司委派3名,乙公司委派2名。合资企业的董事长由甲公司委派,副董事长由乙公司委派;甲公司与乙公司在签订合资合同的同时,亦签订了一份收购协议,该协议规定:甲公司收购乙公司所属丙企业的资产,并将该资产作为其出资投入合资企业;收购价款总额为60万美元,甲公司自合资企业正式注册成立之日起3个月内,向乙公司支付36万美元,其余24万美元在1年内付清。该协议规定的付款方式已经过有关审批机关的批准。

(2)合资企业成立之后,合资各方按照合资合同的规定,履行了第一期出资义务。在履行第二期出资义务时,甲公司则由乙公司作担保向银行贷款20万美元缴付了出资;乙公司则由其母公司作担保向银行贷款10万美元缴付了出资。甲公司依照与乙公司签订的收购协议于1996年12月28日向乙公司支付36万美元,其余收购价款尚未支付。

(3)在合资企业经营期间,按照合资合同规定的组织机构进行管理,甲公司在合资企业中行使决策权。截至1997年12月31日止,合资企业税后可分配利润为人民币360万元。

(4)1998年2月,甲公司受东南亚金融危机之影响,经营发生困难,遂向乙公司提出将其在合资企业所持股份转让给美国的丁公司,乙公司已表示同意。

要求:

ABC会计师事务所2011年2月1日承接了C公司2010年度财务报表审计业务,甲注册会计师负责该项业务,于2011年3月1日完成审计工作,3月3日完成审计报告并签字,并决定不再继续承接该公司的审计业务,3月20日甲注册会计师在整理工作底稿时发现,一张存货计价测试的工作底稿顺序混乱且页面潦草,甲注册会计师重新誊写了一张,并将原工作底稿附在新的工作底稿后面以备审核。

5月2日,工作底稿归档完毕。5月5日,乙注册会计师在复核该工作底稿时发现,在审计报告日前收到的一张应收账款函证回函原件并没有加入工作底稿,只是将同笔应收账款回函传真件整理到了工作底稿中,乙注册会计师认为有必要修改现有的工作底稿,将该原件替代传真件整理到工作底稿,并将传真件销毁,除此之外未作任何其他处理。ABC会计师事务所决定自2011年3月3日起保存该审计工作底稿10年。

要求:

计算题:

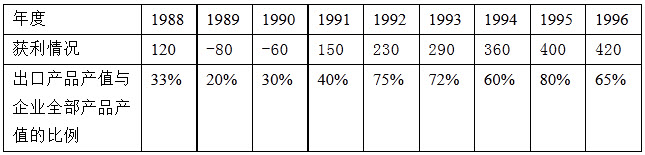

设在经济特区的某中外合资经营企业是产品出口企业,1988年开业经营,经营期20年。该企业1988年至1996年获利情况及出口产品产值与企业全部产品产值的比例如下表:

单位:万元

要求:

要求:

A会计师事务所、B会计师事务所和C会计师事务所均是排名在全国前十位的事务所,为了加强竞争力,增强提供专业服务的能力,三家事务所于2010年1月开始合作,均以“ABC”作为会计师事务所的名称,并且共享同一的经营战略。2010年4月,由于经营理念上的分歧,三方结束了这种合作关系。但是相关协议上写明,在2011年1月之前,均可以使用“ABC”会计师事务所的名称,而且共享共同的审计手册或审计方法。

要求:

2007年10月15日,村集体经济组织以10%的年利率从银行贷款80000元,用该项贷款全额于2008年1月1日购入一批幼牛,当年发生饲养费用36000元。2008年4月15日,村集体经济组织将该项银行贷款本息一次还清。2009年1月1日,该批幼牛成龄转为役牛,预计可使用10年,当年发生饲养费用45000元。

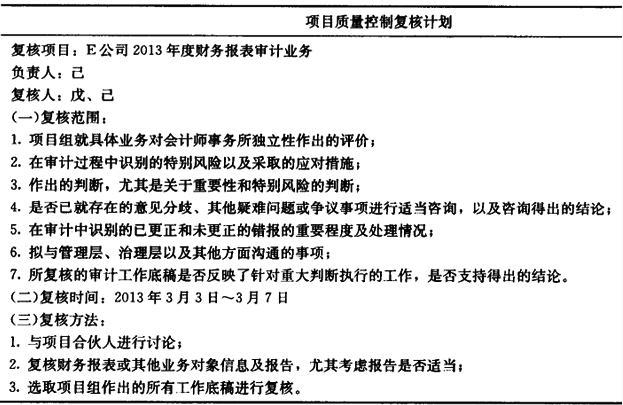

2008年4月15日,村集体经济组织应当支付银行贷款本息共()元。ABC会计师事务所承接了E公司(上市公司)2013年度财务报表的审计业务,并指派戊注册会计师担任项目合伙人。审计业务约定书中商定,ABC会计师事务所应于2014年3月8日前向E公司提交审计报告。审计业务开始时间为2014年2月2日,戊注册会计师在2014年3月1日完成审计工作,并提交审计报告。事务所任命实习生己作为项目质量控制复核负责人,针对上述审计业务实施项目质量控制复核。己草拟了项目质量控制复核计划,部分内容如下:

要求:根据会计师事务所业务质量控制准则的相关规定,指出ABC会计师事务所关于E公司2013年度财务报表审计业务的项目质量控制复核计划存在哪些不当之处,并简要说明理由。

免费的网站请分享给朋友吧