对预计未来现金流量现值的折现率的下列说法中,不正确的是()。

计提固定资产减值后折旧方法不变,预计净残值变更为1.34万元。 要求: 根据上述资料,不考虑其他因素,回答下列问题: 该固定资产的下列业务中,会计处理不正确的有()

计提固定资产减值后折旧方法不变,预计净残值变更为1.34万元。 要求: 根据上述资料,不考虑其他因素,回答下列问题: 该固定资产的下列业务中,会计处理不正确的有()

A公司采用期望现金流量法预计资产未来现金流量,2008年末,X设备出现减值迹象,其剩余使用寿命为2年。该设备的现金流量受市场因素的影响较大,有关该设备预计未来2年每年的现金流量情况如下表所示:单位:万元

假定计算该生产线未来现金流量的现值时适用的折现率为5%,已知部分时间价值系数如下:

假定有关现金流量均发生于年末,不考虑其他因素,则X设备2008年末的预计未来现金流量的现值为万元。

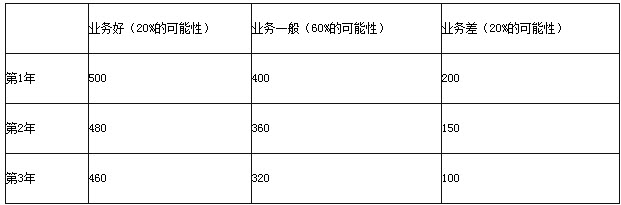

英明公司采用期望现金流量法预计资产未来现金流量,2012年年末,X设备出现减值迹象,其剩余使用年限为3年。该设备的现金流量受市场因素的影响较大,有关该设备预计未来3年每年的现金流量情况如下表所示:

单位:万元

假定计算该生产线未来现金流量的现值适用的折现率为5%,已知部分时间价值系数如下:

假定有关现金流量均发生于年末,不考虑其他因素,则X设备2012年年末的预计未来现金流量的现值为()万元。

计算题:

英明公司拥有剩余使用年限为3年的生产线。英明公司2012年12月31日预计在未来3年中因为该生产线受市场行情的波动影响较大,在产品市场情形好、一般和差三种可能情况下,产生的现金流量有较大的差异。该生产线预计未来3年每年产生的现金流量情况见下表:

英明公司以5%作为预计未来现金流量现值的折现率。5%的复利现值系数如下:

该生产线取得时的成本为820万元,预计使用年限是5年,预计净残值为20万元,采用年限平均法计提折旧。该生产线的公允价值减去处置费用后的金额为370万元。

要求:

(1)计算2012年12月31日该生产线的未来现金流量现值的金额。

(2)判断该生产线是否发生了减值,如果发生减值,编制相关会计分录。

(答案中的金额单位用万元表示,计算结果保留两位小数)

免费的网站请分享给朋友吧