某写字楼的建筑面积为540m2,年有效毛收入为108万元,年运营费用与建筑物净收益之和为400元/m2,土地资本化率为10.8%,假设收益年期无限。该写字楼用地的价格为()万元。

计算题:

位于市区的某国有工业企业利用厂区空地建造写字楼,2007年发生的相关业务如下:

(1)按照国家有关规定补交土地出让金4000万元,缴纳相关费160万元;

(2)写字楼开发成本3000万元,其中装修费用500万元;

(3)写字楼开发费用中的利息支出为300万元(不能提供金融机构证明);

(4)写字楼竣工验收,将总建筑面积的1/2销售,签订销售合同,取得销售收入6500万元;将另外1/2的建筑面积出租,当年取得租金收入15万元。(其他相关资料:该企业所在省规定,按土地增值税暂行条例规定的高限计算扣除房地产开发费用。)

要求:

某房地产开发商于2007年1月1日以8000万元的价格取得一宗房地产开发用地,土地面积1公顷,用途为写字楼,容积率为4,土地使用期限为法定最高年限,现正进行开发建设,预计2010年1月1日建成交付使用。

对该房地产现状进行估价,可采用的估价方法有()。某房地产开发商于2007年1月1日以8000万元的价格取得一宗房地产开发用地,土地面积1公顷,用途为写字楼,容积率为4,土地使用期限为法定最高年限,现正进行开发建设,预计2010年1月1日建成交付使用。

该房地产的现状为()。

预计某宗房地产未来第一年的净收益为25万元,此后每年的净收益会在上一年的基础上减少2万元。试计算该宗房地产的合理经营期限及合理经营期限结束前后整数年份假定经营情况下的净收益,如果报酬率为6%

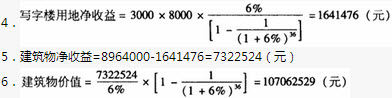

运用收益法估价一般不需求取()。 (改错题)某商务写字楼建筑面积11000m2,可租售面积8000m2,土地使用年限40年,从2008年7月1日起计,土地面积是3000m2。当地正常月租金为90元/(月·m2),正常出租率90%,大楼正常管理运营每月总费用占当月租金收入的20%。经调查附近40年使用年限同样性质用地的当前地价为8000元/m2,土地报酬率为6%,建筑物的报酬率为10%,业主欲投保,请评估其在2012年7月1日的保险价值。

估价计算如下:

1.有效毛收入=11000×90×90%×12=10692000(元)

2.总费用=8000×90×12×20%=1728000(元)

3.写字楼经营净收益=10692000-1728000=8964000(元)

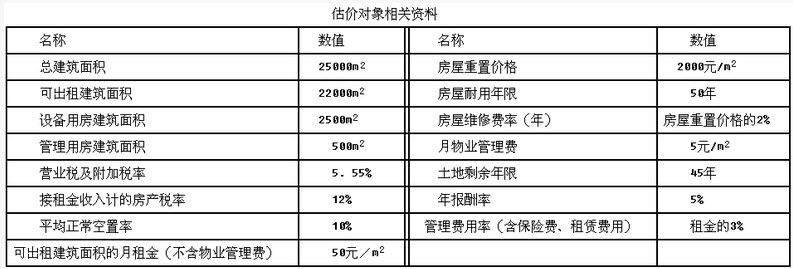

对某新建成的写字楼进行估价,估价人员掌握了在估价时点时的相关资料(见下表),并用收益法评估该写字楼的市场价值。

估价测算如下(节选):

1.年有效毛收入

22000×(50+5)×12×(1-10%)=13068000(元)

2.年运营费用

(1)年维修费用

25000×2000×2%=1000000(元)

(2)年管理费用

年管理费用=年有效毛收入×管理费用率+管理用房租金损失=13068000×3%+500×50×12=692040(元)

(3)年营业税及附加=13068000×5.55%=725274(元)

(4)年运营费用小计

年运营费用=1000000+692040+725274=2417314(元)

3.年净收益

年净收益=1.项-2.项=13068000-2417314=10650686(元)

4.估价结果

免费的网站请分享给朋友吧