计算分析题:

采用交互分配法分配辅助生产费用:第一步:交互分配交互分配率(交互分配前的单位成本)供电车间交互分配率=32800/82000=0.40(元/度)机修车间交互分配率=66500/19000=3.50(元/小时)交互分配转入、转出的费用:供电车间应转给机修车间的费用=8000×0.40=3200(元)机修车间应转给供电车间的费用=2600×3.50=9100(元)第二步:对外分配交互分配后的实际费用:供电车间交互分配后的实际费用=32800-3200+9100=38700(元)机修车间交互分配后的实际费用=66500-9100+3200=60600(元)对外分配率(交互分配后的单位成本):供电车间对外分配率=38700/(82000-8000)=0.5230(元/度)机修车间对外分配率=60600/(19000-2600)=3.6951(元/小时)各受益对象应分配的费用:甲产品应分配的费用=8000×0.5230=14644(元)乙产品应分配的费用=20000×0.5230=10460(元)基本生产车间应分配的制造费用=18000×0.5230+14000×3.6951=61145.4(元)管理部门应分配的制造费用=38700+60600-14644-10460-61145.4=13050.6(元)

一项病例对照研究数据如下,其OR值为()

计算题:

M公司2007年没有增发新股,2006年至2010年主要财务数据如下:

要求:

要求:

计算分析题:

计算题:

根据如下资料,按支出计算国内生产总值。

业务及计算题:

某企业期末存货计价采用成本与可变现净值孰低法。A类存货的有关资料如下:

要求:计算各年末的存货价值;采用备抵法作出各年相关的会计分录。

计算题:一组电压互感器,变比 ,其接线如图D-33(a)所示,试计算S端对a、b、c、N的电压值。

,其接线如图D-33(a)所示,试计算S端对a、b、c、N的电压值。

综合题:DL公司目前的股价S0为20美元,市场上有以该股票为标的资产的期权交易,看涨期权和看跌期权的执行价格X均为22美元,期权成本P为3美元,一年后到期。甲采取的是保护性看跌期权策略,乙采取的是抛补看涨期权策略,丙采取的是多头对敲策略。预计到期时股票市场价格的变动情况如下:

要求:

(1)计算甲的由1股股票和1股看跌期权构成的投资组合的期望收益;

(2)计算乙的由1股股票和1股看涨期权构成的投资组合的期望收益;

(3)计算丙的由1股看跌期权和1股看涨期权构成的投资组合的期望收益。

注册会计师测试Y公司2013年12月31日应收账款余额的存在性和总价值。注册会计师对应收账款的存在性和计价认定有关的重大错报风险进行了评估,认为重大错报风险为低水平;同时通过分析程序,注册会计师也合理确信应收账款不存在重大的低估。2013年12月31日应收账款明细账显示其有210个顾客,账面余额为10000万元,其中有10个金额超过50万元的账户,共计2000万元;不存在应收账款贷方余额的明细账户,其他明细账户的余额均在30万元到50万元之间。注册会计师决定对这余额较大的10个账户进行百分之百检查,其他明细账户使用非统计抽样函证应收账款账面余额,注册会计师不拟对应收账款的存在性与计价认定实施与函证目标相同的其他实质性程序。注册会计师确定的可容忍错报为500万元,预计应收账款的错报为100万元。

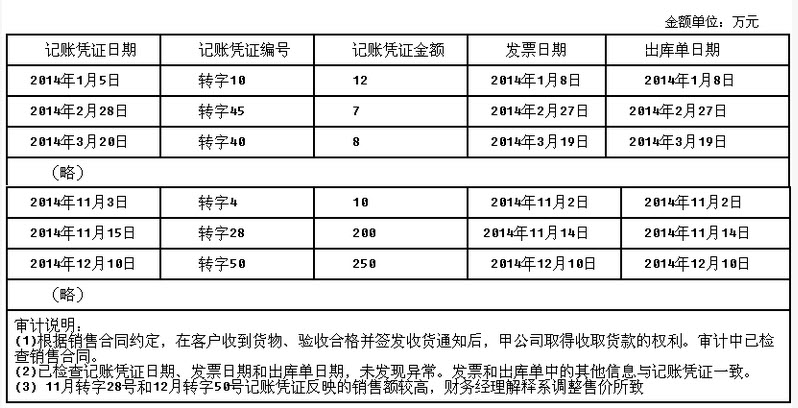

要求:

(1)确定应收账款函证的样本量。

(2)假定注册会计师计算确定抽取30个账户(不含超过50万元的大额项目)进行测试。审定结果如下:

注册会计师检查了所发现的错报,这些错报都是由会计流程中的普通错误所导致的,每个样本错报金额相差不大,注册会计师准备采用差异法估计总体错报金额。请计算应收账款总体错报金额。如果注册会计师建议Y公司调整已发现的错报,Y公司管理层也接受了的注册会计师的调整意见,注册会计师是否能接受总体,如不接受应当采取何种措施?

A campus emergency ______ occur at any time of the day or night, weekend, or holiday, with little or no warning.

在下列各项中,注册会计师通常认为适合运用实质性分析程序的有( )。

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师对营业收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下: 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

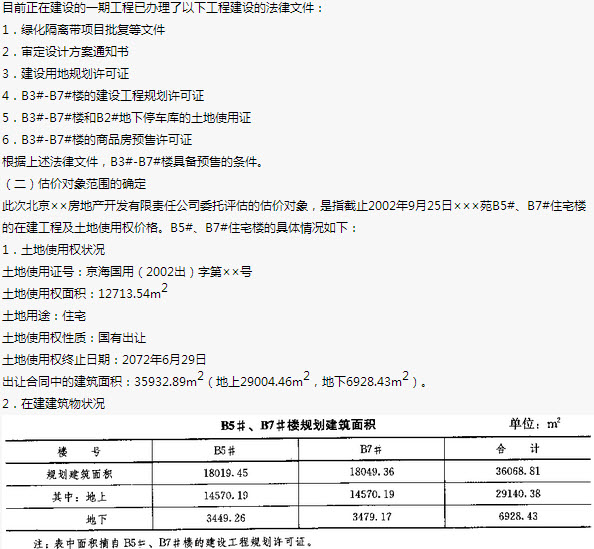

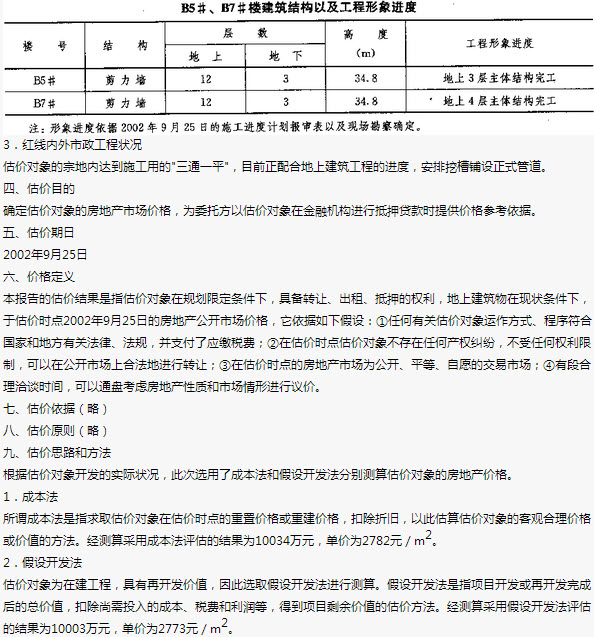

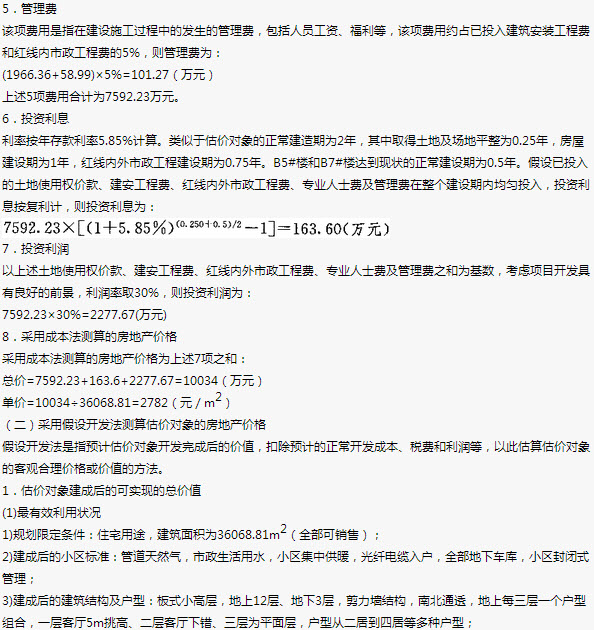

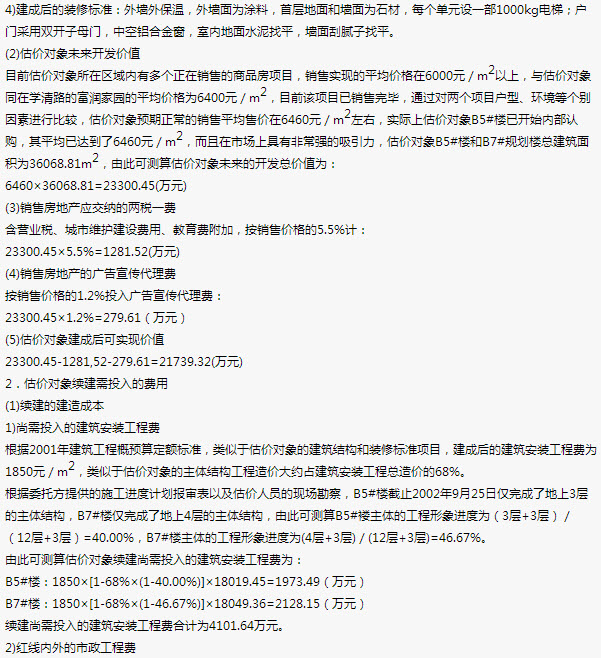

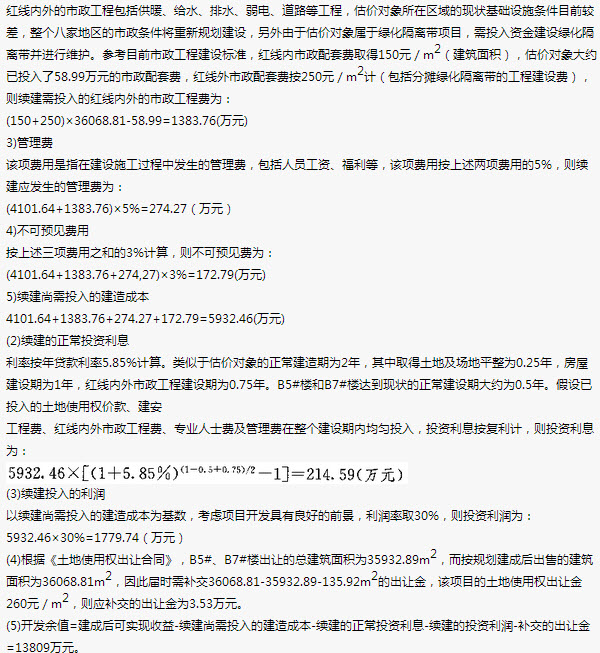

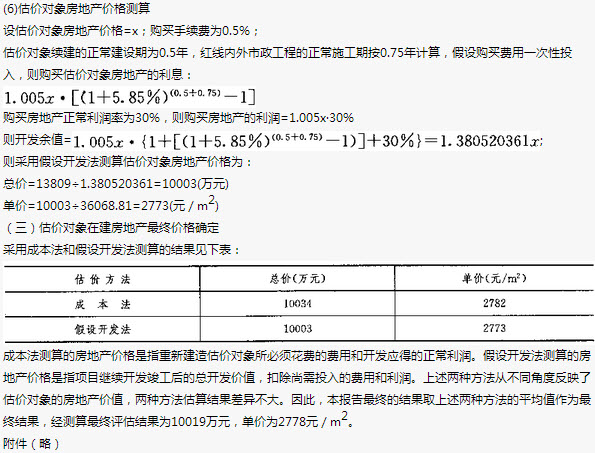

(指错题)××酒店房地产抵押估价报告(封面及目录略)致委托人函(略)注册房地产估价师声明(略)估价的假设和限制条件(略)房地产估价结果报告一、委托人××酒店有限公司,法定代表人:××,住所:市××路××号。二、估价机构××房地产估价事务所,法定代表人:××,住所:××市××路××号,房地产估价机构资质等级:一级。三、估价对象1.地理位置及概况(略)2.估价对象概况估价对象:酒店第1、2、10~

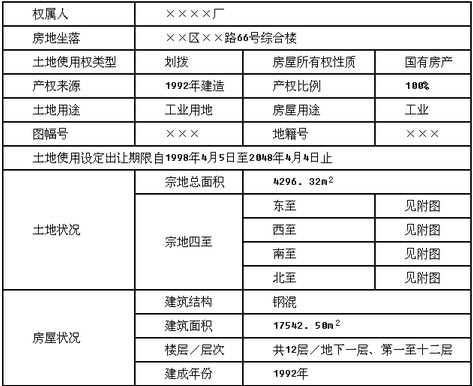

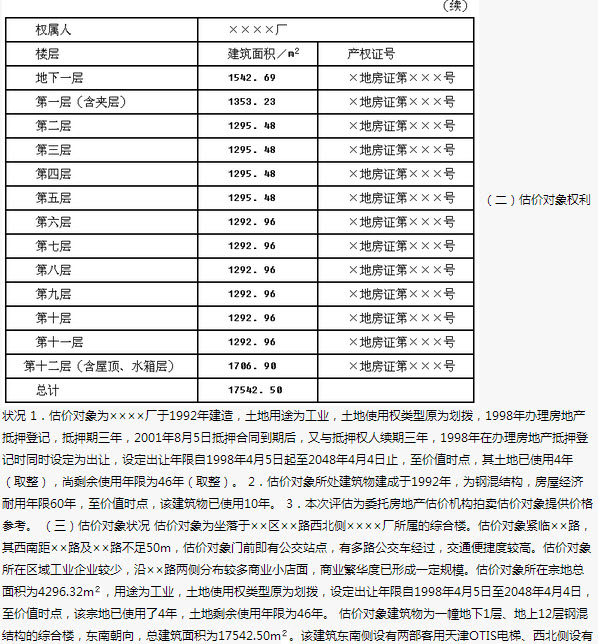

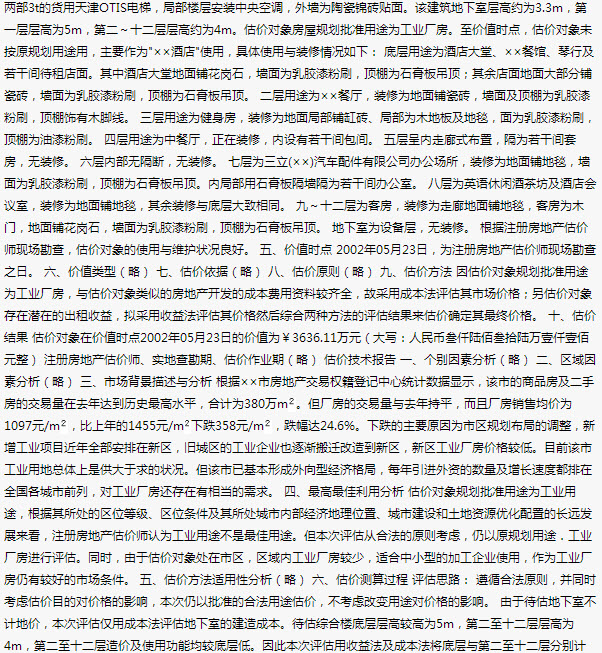

(指错题)某某市某工业综合楼房地产拍卖价值评估报告封面估价项目名称:××市××区××路66号综合楼(地下室及地上一至十二层)房地产价值评估估价委托人:××人民法院房地产估价机构:××房地产评估有限公司注册房地产估价师:×××(注册号:××××)×××(注册号:××××)估价报告出具日期:×××××致估价委托人函、目录、注册房地产估价师声明(略)估价假设和限制条件一、估价假设条件(一)本次估价参考公开市场价值标准为原则确定其客观合理价格,但考虑到短期强制处分(快速变现)等因素的影响,其拍卖底价可能会低于其市场价值。(二)本次估价基于以下概念:所称估价,是指专业注册房地产估价师,根据估价目的,遵循估价原则,运用估价方法,并在综合分析影响房地产价格因素的基础上,对估价对象的客观合理价格进行估算、制定的活动。所称客观合理价格,是指对应于某种估价目的特定条件下形成或成立的正常价格,它能够为当事人或社会一般人所信服和接受,通常客观合理价格是指在公开市场上形成或成立的价格。公开市场,是指一个竞争性的市场,在该市场上交易各方进行交易的唯一目的在于最大限度地追求经济利益,并掌握必要的市场信息,有较为充裕的时间,对交易对象具有必要的专业知识,交易条件公开且不具有排他性。同一估价对象,估价目的不同,估价依据及采用的价值标准会有所不同,估价结果的客观合理价格也会有所不同。本次价格评估,采用基于市场的价值标准,但报告使用者需考虑短期强制处置等因素,估价对象拍卖价格可能会低于其市场价格。二、估价限制条件(一)本估价报告是为估价委托人拍卖估价对象提供价格参考,若改变估价目的及使用条件需向本评估机构咨询后作必要修正甚至重新估价。(二)房地产拍卖底价由法院根据有关法规确定。

封面和目录(略)致委托人函(略)估价师声明我们郑重声明:1.我们在本估价报告中陈述的事实是真实的和准确的。2.本估价报告中的分析、意见和结论是我们自己公正的专业分析、意见和结论,但受本估价报告中已说明的假设和限制条件的限制。3.我们与本次估价的估价对象没有利害关系,也与有关当事人没有个人利害关系或偏见。4.我们依照中华人民共和国国家标准《房地产估价规范》(GB/T50291-1999)进行分析和测算,形成意见和结论,撰写本估价报告。5.注册房地产估价师×××已对本估价报告中的估价对象进行了实地查看,但我们对估价对象的现场查看仅限于其外观和使用状况,对被遮盖、未暴露及难以接触到的部分,依据委托方提供的资料进行评估。除非另有协议,我们不承担对估价对象建筑结构质量进行调查的责任。6.没有人对本估价报告提供了重要专业帮助。7.本估价报告依据了委托人提供的相关资料,委托人对资料的真实性负责。因资料失实造成估价结果有误的,估价机构和估价人员不承担相应的责任。8.本报告估价结果仅作为委托人在本次估价目的下使用,不得做其他用途。未经本估价机构和估价人员同意,估价报告不得向委托人及报告审查部门以外的单位及个人提供,凡因委托人使用估价报告不当而引起的后果,估价机构和估价人员不承担相应的责任。9.本估价报告的全部或其部分内容不得发表于任何公开媒体上,报告解释权为本估价机构所有。中国注册房地产估价师(注册号××××):××××(签名盖章)中国注册房地产估价师(注册号××××):××××(签名盖章)中国注册房地产估价师(注册号××××):××××(签名盖章)

(指错题)北京某住宅楼在建工程抵押价值评估报告

(封面、目录、注册房地产估价师声明略)

致委托方函

北京××房地产开发有限责任公司:

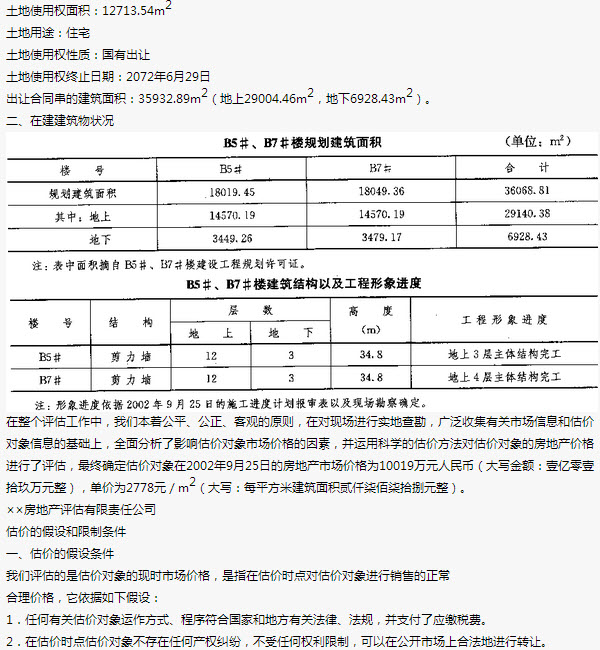

承蒙贵公司委托,我公司对位于北京市××区××乡××新村一期(×××苑)B5#、B7#住宅楼在建工程及土地使用权价格进行了评估,为贵公司以估价对象在金融机构进行抵押贷款提供参考依据。

估价对象如下:

一、土地使用权状况

土地使用证号:京海国用(2002出)字第××号

一、封面(略)

二、目录(略)

三、致委托估价方函(略)

四、注册房地产估价师声明(略)

五、估价的假设和限制条件(略)

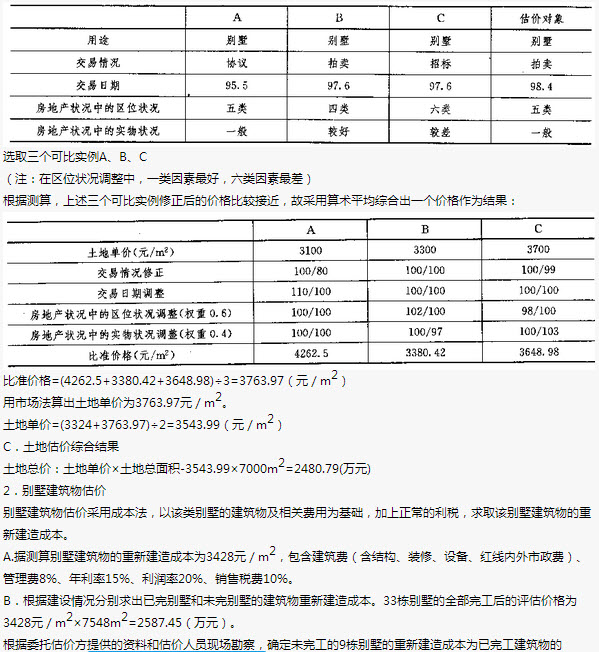

六、××别墅房地产估价结果报告

(一)委托估价方

××市恒通房地产开发公司

(二)受理估价方

××市房地产估价事务所

(三)估价对象概况

1.土地情况

A.土地使用权性质:出让土地使用权,1995年1月6日取得国有土地使用权证。

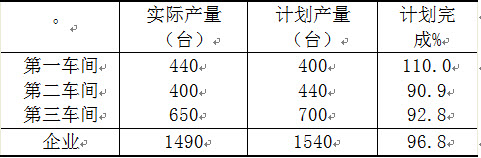

计算题:

某厂产品产量及出厂价格资料如下表:

要求:对该厂总产值变动进行因素分析。(计算结果百分数保留2位小数)

计算题:

某市1999年零售香烟摊点调查资料如下表所示,试计算该零售香烟摊点的月平均数。

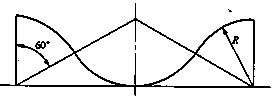

计算题:计算如图所示的抱弯料长(R=400mm)。

计算分析题:

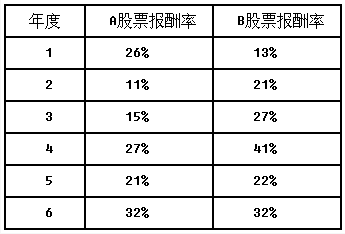

计算分析题:股票A和股票B的部分年度资料如下:

要求:

(1)分别计算投资于股票A和股票B的平均报酬率和标准差;

(2)计算股票A和股票B报酬率的相关系数。

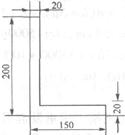

计算题:直角钢板截面如下图所示,试求其重心位置。

某注册会计师在评估被审计单位的审计风险时,分别设计了以下四种情况,以帮助决定可接受的检查风险水平:

请回答案:

请回答案:

(1)上述四种情况下的检查风险水平分别是多少?

(2)哪种情况需要注册会计师获取最多的审计证据?为什么?

A和B注册会计师对XYZ股份有限公司1997年度会计报表进行审计,其未经审计的有关会计报表项目金额如下(单位:人民币万元):

要求:

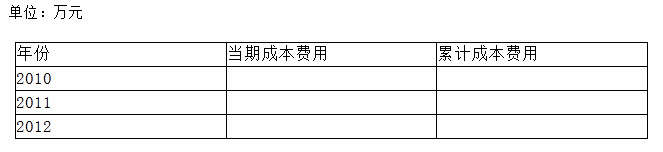

根据资料二中关于股票期权的有关资料,计算等待期内的每个资产负债表日的成本费用填入下表:

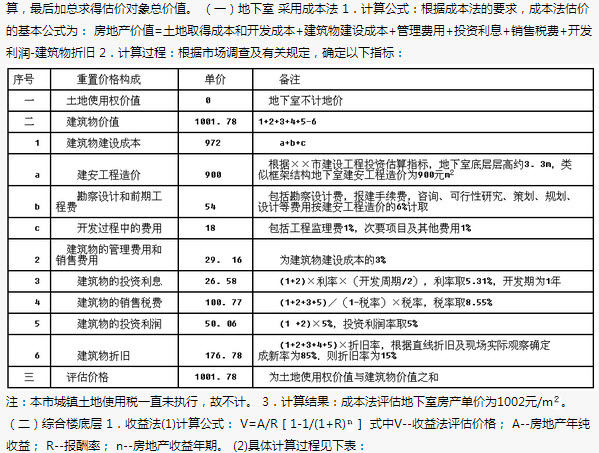

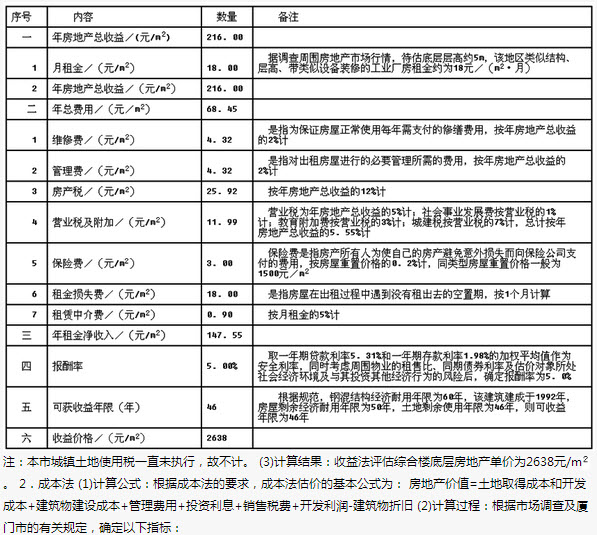

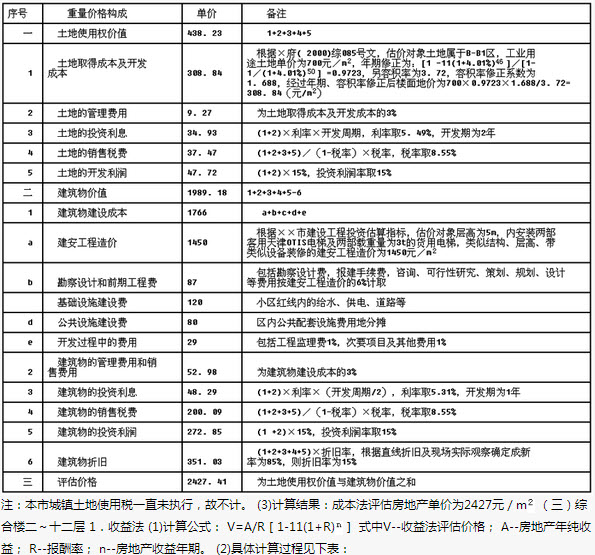

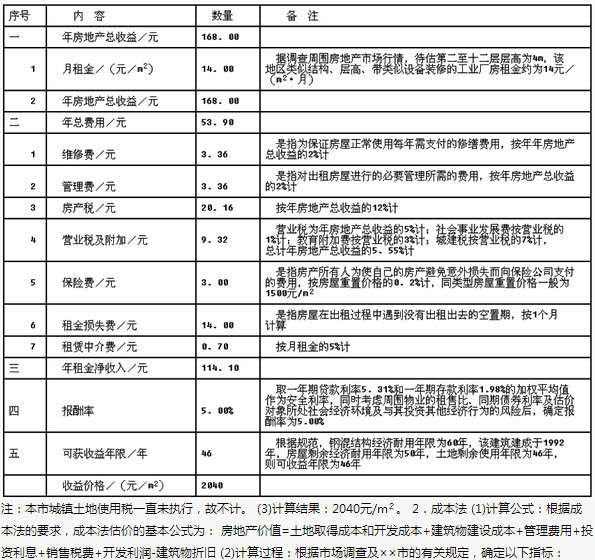

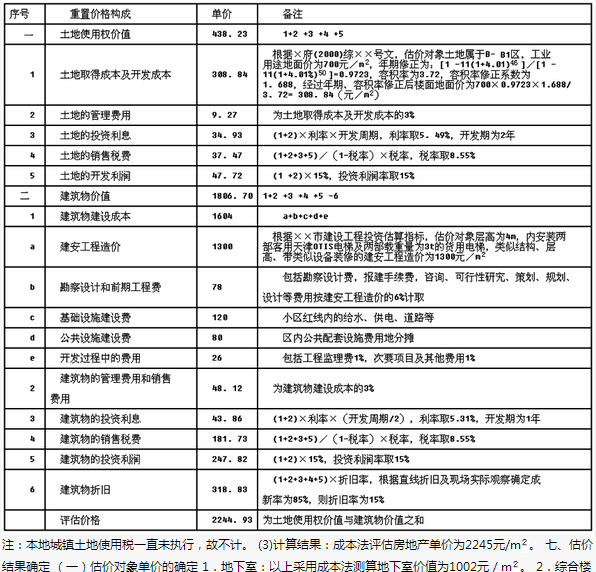

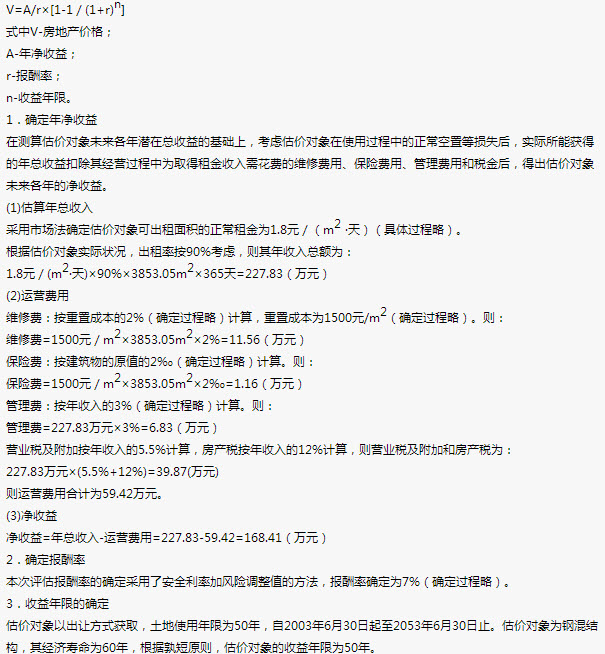

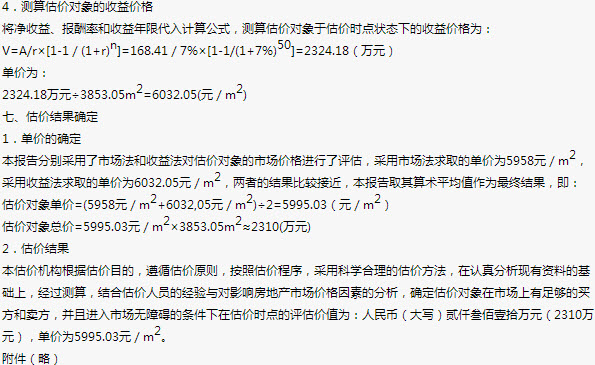

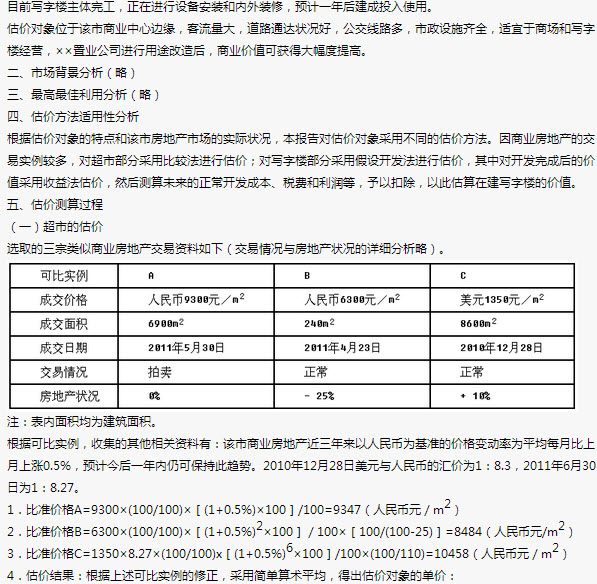

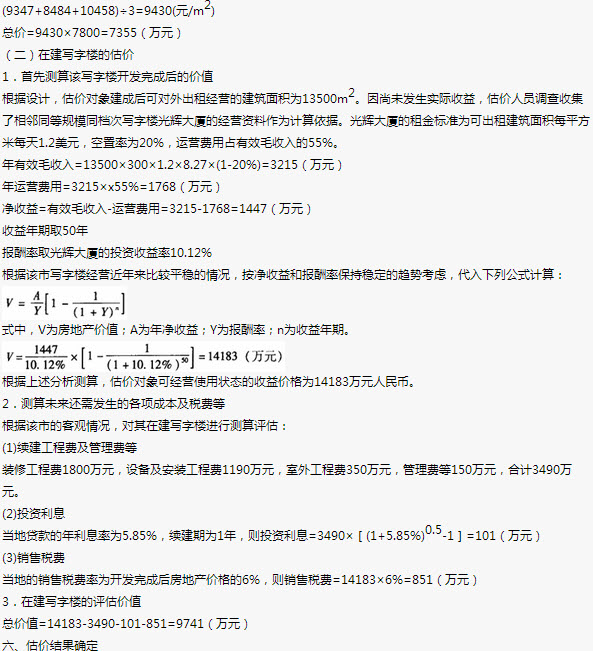

××置业公司部分房地产估价结果报告(节选)

一、委托人(略)

二、估价机构(略)

三、估价目的

为确定房地产抵押贷款额度提供参考依据而评估房地产抵押价值。

四、估价对象

计算题:

某工业集团公司工人工资情况

计算该集团工人的平均工资。

免费的网站请分享给朋友吧