甲公司2011年发生的与外币兑换有关的业务如下:

(1)1月1日持有45000美元,1月15日将其中的30000美元出售给中国银行,当日中国银行美元买入价为1美元=6元人民币,卖出价为1美元=6.2元人民币,当日市场汇率为1美元=6.5元人民币。假设2月28日市场汇率为1美元=6.32元人民币。

(2)为筹集进口原材料货款,3月20日自银行购入300万美元,银行当日的美元卖出价为1美元=6.26元人民币,当日市场汇率为1美元=6.21元人民币。3月31日的市场汇率为1美元=6.22元人民币。要求:根据上述资料,不考虑其他因素,回答以下问题。

甲上市公司(以下简称甲公司)2010年、2011年发生的与无形资产相关的业务如下:

(1)2010年1月4日,从乙公司购买一项专利权,甲公司与乙公司协议采用分期付款方式支付款项。合同规定,该项专利权的价款为800万元,每年末付款200万元,4年付清,甲公司当日支付相关税费1万元。假定银行同期贷款利率为5%,4年期、5%的复利现值系数为0.8227;4年期、5%的年金现值系数为3.5460。

(2)2010年3月1日开始自行开发成本管理软件,在研究阶段发生材料费用10万元,开发阶段发生开发人员工资100万元,福利费20万元,支付租金30万元。开发阶段的支出满足资本化条件。2011年3月16日,甲公司自行开发成功该成本管理软件,并依法申请了专利,支付注册费1万元,律师费2.5万元。

要求:

某房地产公司2011年7月有关业务如下:

甲上市公司2010年至2011年发生与其股票有关的业务如下:

甲公司2011年发生的与外币兑换有关的业务如下:

(1)1月1日持有45000美元,1月15日将其中的30000美元出售给中国银行,当日中国银行美元买入价为1美元=6元人民币,卖出价为1美元=6.2元人民币,当日市场汇率为1美元=6.5元人民币。假设2月28日市场汇率为1美元=6.32元人民币。

(2)为筹集进口原材料货款,3月20日自银行购入300万美元,银行当日的美元卖出价为1美元=6.26元人民币,当日市场汇率为1美元=6.21元人民币。3月31日的市场汇率为1美元=6.22元人民币。

要求:

甲公司以人民币为记账本位币, 2x17年发生的有关外币交易或事项如下: (1 )美元资本投入 ,合同约定的折算汇率转入美元资本当日的即期汇率不同,不考虑应予资本化的金额及其他因素,下列各项关甲公司2x 17年上述外币交易或事项会计处理的表述中,正确的是( )

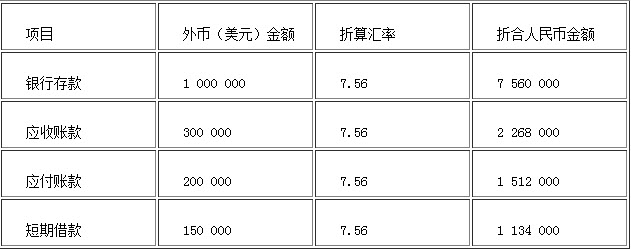

长江股份有限公司(以下简称长江公司),为增值税一般纳税人,适用的增值税税率为17%。长江公司以人民币作为记账本位币,外币业务采用业务发生时的市场汇率折算,按季度计算汇兑损益。假设长江公司的外币业务只有美元业务。2011年12月31日,长江公司的外币账户余额为:

长江公司2012年第一季度发生的有关外币交易或事项如下:

(1)1月2日,收到投资者以外币的投资100万美元,投资合同约定的汇率为1美元=6.8元人民币,当日的即期汇率为1美元=6.86元人民币。

(2)2月10日,以每股2美元的价格购入甲公司的股票10万股,作为交易性金融资产,款项已支付,当日的即期汇率为1美元=6.88元人民币。

(3)3月31日,计提长期借款第一季度发生的利息。该长期借款系2011年7月1日从农业银行借入的专门借款,借款金额为2000万美元,用于构建一处厂房,票面年利率和实际年利率均为6%,期限为2年,每季度计算利息,半年付息,到期还本。该工程已于2011年10月1日开始实体建造,2012年3月31日,该建造尚未完成。

(4)3月31日,交易性金融资产的公允价值上升为每股2.2美元,当日的即期汇率为1美元=6.92元人民币。

要求:

甲股份有限公司(本题下称甲公司)为增值税一般纳税人,适用的增值税税率为17%。甲公司2011年度发生的部分交易或事项及其会计处理如下:

(1)

甲上市公司2011年至2012年发生与其股票有关的业务如下:

甲公司与工商银行有关债务重组业务如下。

(1)甲公司从工商银行借入的长期借款已经到期,由于甲公司发生财务困难,2011年12月31日,甲公司与工商银行签订债务重组协议。协议约定,如果甲公司于2012年6月30日前偿还全部长期借款本金8000万元,工商银行将豁免甲公司2011年度累计未付的应付利息400万元以及累计逾期罚息140万元,且在2012年不再计算利息和逾期罚息。根据内部资金筹措及还款计划,甲公司预计在2012年5月还清上述长期借款。

(2)2012年5月31日甲公司偿还全部长期借款本金8000万元。

要求:根据上述资料,不考虑其他因素,回答下列问题。

甲公司是增值税一般纳税人,2014年发生的与固定资产和投资性房地产相关的业务如下:

计算题:黄河有限责任公司采用交易发生日的即期汇率对外币业务进行折算,并按季度计算汇兑损益。黄河公司第二季度末有关外币账户的期末余额如下:

单位:元

(2)黄河公司第三季度发生如下外币业务:

①7月1日,黄河公司收到国外A公司投资,金额为200000美元,款项已支付,合同约定的汇率为1美元=7.6元人民币,当日的市场汇率为1美元=7.5元人民币。

②7月20日,黄河公司购进一批进口原材料,价款共计300000美元,款项尚未支付,7月20日的市场汇率为1美元=7.6元人民币。

③8月10日,黄河公司以美元归还短期借款100000美元,当日的市场汇率为1美元=7.63元人民币。

④8月30日,黄河公司在中国银行将300000美元兑换为人民币,当日,中国银行美元买入价为1美元=7.46元人民币,卖出价为1美元=7.74元人民币,当日的市场汇率为1美元=7.6元人民币。

⑤9月10日,黄河公司对外销售商品一批,售价为500000美元,当日的市场汇率为1美元=7.5元人民币,款项尚未收到。

⑥9月23日,黄河公司归还前欠货款150000美元,当日的市场汇率为1美元=7.58元人民币。

(3)9月30日的市场汇率为1美元=7.6元人民币。

要求:

(1)编制黄河公司第三季度外币业务的会计分录(假设不考虑所发生的各项税费);

(2)计算黄河公司第三季度相关账户的汇兑损益并进行账务处理。

甲公司2013年11月发生的有关职工薪酬业务如下:

甲公司2011年发生的与外币兑换有关的业务如下:

(1)1月1日持有45000美元,1月15日将其中的30000美元出售给中国银行,当日中国银行美元买入价为1美元=6元人民币,卖出价为1美元=6.2元人民币,当日市场汇率为1美元=6.5元人民币。假设2月28日市场汇率为1美元=6.32元人民币。

(2)为筹集进口原材料货款,3月20日自银行购入300万美元,银行当日的美元卖出价为1美元=6.26元人民币,当日市场汇率为1美元=6.21元人民币。3月31日的市场汇率为1美元=6.22元人民币。要求:根据上述资料,不考虑其他因素,回答以下问题。

甲公司2011年发生的与外币兑换有关的业务如下:

(1)1月1日持有45000美元,1月15日将其中的30000美元出售给中国银行,当日中国银行美元买入价为1美元=6元人民币,卖出价为1美元=6.2元人民币,当日市场汇率为1美元=6.5元人民币。假设2月28日市场汇率为1美元=6.32元人民币。

(2)为筹集进口原材料货款,3月20日自银行购入300万美元,银行当日的美元卖出价为1美元=6.26元人民币,当日市场汇率为1美元=6.21元人民币。3月31日的市场汇率为1美元=6.22元人民币。要求:根据上述资料,不考虑其他因素,回答以下问题。

免费的网站请分享给朋友吧