某写字楼持有5年后出售,持有期内年均有效毛收入为400万元,运营费用率为30%,预计5年后出售时总价为6000万元,销售税费为售价的6%,无风险报酬率为6%,风险报酬率为无风险报酬率的25%。该写字楼目前的价格为()万元。

预计某宗房地产未来第一年的净收益为25万元,此后每年的净收益会在上一年的基础上减少2万元。试计算该宗房地产的合理经营期限及合理经营期限结束前后整数年份假定经营情况下的净收益,如果报酬率为6%

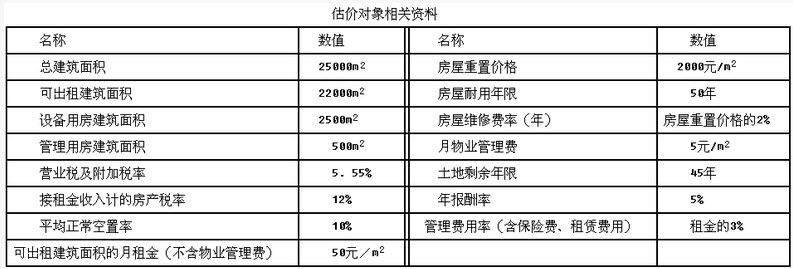

运用收益法估价一般不需求取()。对某新建成的写字楼进行估价,估价人员掌握了在估价时点时的相关资料(见下表),并用收益法评估该写字楼的市场价值。

估价测算如下(节选):

1.年有效毛收入

22000×(50+5)×12×(1-10%)=13068000(元)

2.年运营费用

(1)年维修费用

25000×2000×2%=1000000(元)

(2)年管理费用

年管理费用=年有效毛收入×管理费用率+管理用房租金损失=13068000×3%+500×50×12=692040(元)

(3)年营业税及附加=13068000×5.55%=725274(元)

(4)年运营费用小计

年运营费用=1000000+692040+725274=2417314(元)

3.年净收益

年净收益=1.项-2.项=13068000-2417314=10650686(元)

4.估价结果

免费的网站请分享给朋友吧