针对资料三(1)至(2)项,假定不考虑其他条件,逐项判断上述控制在设计上是否存在缺陷。如果存在缺陷,分别予以指出,并简要说明理由,提出改进建议。

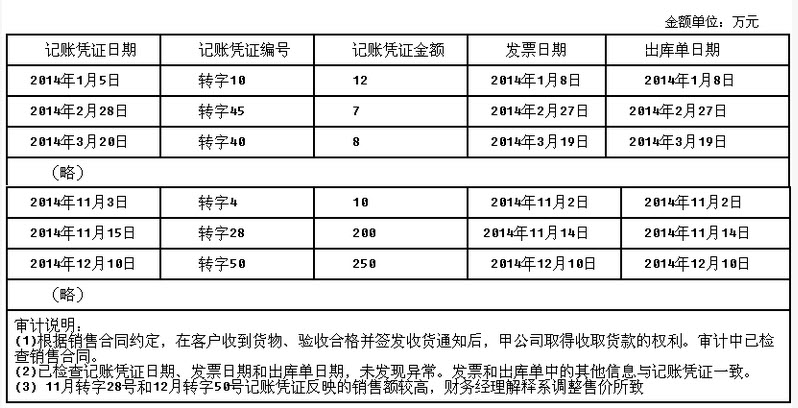

审计说明: (1)根据销售合同约定,在客户收到货物、验收合格并签发收货通知后,江南化文取得收取货款的权利。审计中已检查销售合同。 (2)已检查记账凭证日期、发票日期和出库日期,未发现异常。发票和出库单中的其他信息与记账凭证一致。 (3)11月转字28号和12月转字50号记账凭证反映的销售额较高,经询问财务经理解释系调整售价所致。资料三:注册会计师在审计过程中发现,江南化文管理层将2014年度发生的材料采购运输费用直接计入当年营业成本,未纳入存货采购成本进行核算,导致2014年度营业成本高估600万元,2014年12月31日的存货余额低估600万元。注册会计师提出审计调整建议,江南化文管理层拒绝做出调整。 要求: (1)针对资料一,假定不考虑其他条件,指出注册会计师郭妍实施的审计程序是否可以获取充分、适当的审计证据;如果不能获取充分、适当的审计证据,指出针对注册会计师所要实现的认定应当实施的一项主要实质性程序和审计路径起点。 (2)针对资料二中的审计说明第(1)至第(3)项,逐项指出注册会计师杨阳实施的审计程序中存在的不当之处,并简要说明理由。 (3)假定只存在资料三所述情况,代为续编以下审计报告。假设不存在“按照相关法律法规的要求报告的事项”。 审计报告 江南化文全体股东: (引言段略) 一、管理层对财务报表的责任 (略) 二、注册会计师的责任 (略) 三、审计意见 中国注册会计师: 郭妍 中汇会计师事务所(签名并盖章) 中国注册会计师: (盖章)杨阳 (签名并盖章) 中国××市二0一五年×月×日

审计说明: (1)根据销售合同约定,在客户收到货物、验收合格并签发收货通知后,江南化文取得收取货款的权利。审计中已检查销售合同。 (2)已检查记账凭证日期、发票日期和出库日期,未发现异常。发票和出库单中的其他信息与记账凭证一致。 (3)11月转字28号和12月转字50号记账凭证反映的销售额较高,经询问财务经理解释系调整售价所致。资料三:注册会计师在审计过程中发现,江南化文管理层将2014年度发生的材料采购运输费用直接计入当年营业成本,未纳入存货采购成本进行核算,导致2014年度营业成本高估600万元,2014年12月31日的存货余额低估600万元。注册会计师提出审计调整建议,江南化文管理层拒绝做出调整。 要求: (1)针对资料一,假定不考虑其他条件,指出注册会计师郭妍实施的审计程序是否可以获取充分、适当的审计证据;如果不能获取充分、适当的审计证据,指出针对注册会计师所要实现的认定应当实施的一项主要实质性程序和审计路径起点。 (2)针对资料二中的审计说明第(1)至第(3)项,逐项指出注册会计师杨阳实施的审计程序中存在的不当之处,并简要说明理由。 (3)假定只存在资料三所述情况,代为续编以下审计报告。假设不存在“按照相关法律法规的要求报告的事项”。 审计报告 江南化文全体股东: (引言段略) 一、管理层对财务报表的责任 (略) 二、注册会计师的责任 (略) 三、审计意见 中国注册会计师: 郭妍 中汇会计师事务所(签名并盖章) 中国注册会计师: (盖章)杨阳 (签名并盖章) 中国××市二0一五年×月×日

针对资料一第(2)项,结合资料二,假定不考虑其他条件,指出资料一所列事项是否可能表明存在重大错报风险,如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

针对资料一第(2)项,结合资料二,假定不考虑其他条件,指出资料一所列事项是否可能表明存在重大错报风险,如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目的哪些认定相关(不考虑税务影响)。

资料三: A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下: (1)从营业收入明细账中抽取大额的销售业务,检查是否符合收入的确认条件; (2)将存货跌价准备本年计提数与资产减值损失相应明细项目的发生额核对是否相符; (3)检查房屋租赁合同,确认是否存在免租期约定及相应租金、租期等细节内容。 针对资料一(1)至(3),结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报风险是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

资料三: A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下: (1)从营业收入明细账中抽取大额的销售业务,检查是否符合收入的确认条件; (2)将存货跌价准备本年计提数与资产减值损失相应明细项目的发生额核对是否相符; (3)检查房屋租赁合同,确认是否存在免租期约定及相应租金、租期等细节内容。 针对资料一(1)至(3),结合资料二,假定不考虑其他条件,逐项判断资料三所列实质性程序对发现根据资料一识别的认定层次重大错报风险是否直接有效。如果直接有效,指出资料三所列实质性程序与资料一的第几个事项的认定层次重大错报风险直接相关,并简要说明理由。

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师对营业收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下: 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

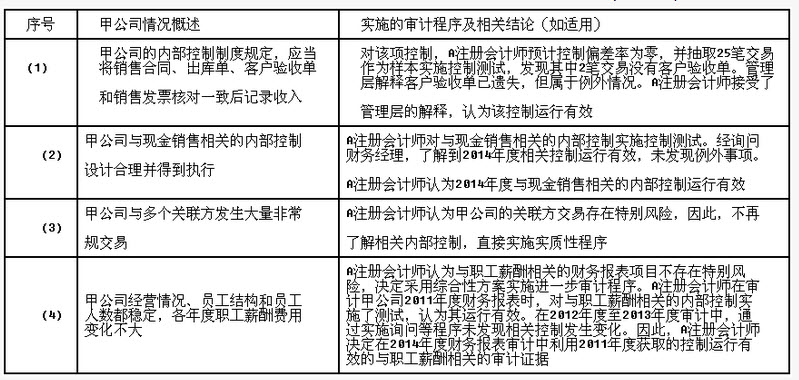

甲公司主要生产和销售汽车零部件。A注册会计师连续三年负责审计甲公司的财务报表。在2014年度财务报表审计中,A注册会计师了解的相关情况、实施的部分审计程序及相关结论(如适用)摘录如下: 要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。

要求:针对以上资料中所述的审计程序及相关结论(如适用),假定不考虑其他条件,逐项指出其是否恰当,并简要说明理由。

A和B注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:

资料一:甲公司在董事会下设审计委员会,审计委员会全部由独立董事和非行政董事组成。审计委员会选举出首席审计执行官,由其领导内部审计部门。首席审计执行官制定内部审计章程,章程中确定了内部审计宗旨、权限等,该章程已经董事会批准。

资料二:A注册会计师在对应收账款函证中运用统计抽样技术,从总体规模为10000、账面金额为1000万的应收账款中选取2000个项目实施函证。样本账面总额为300万元,经审计确认样本实际金额为360万元。

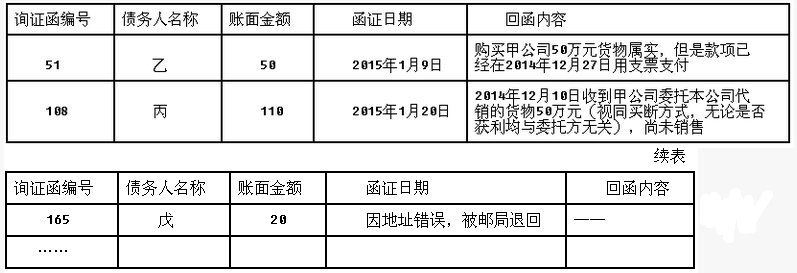

资料三:A注册会计师对应收账款实施函证,编制了审计工作底稿,部分内容摘录如下:(单位万元)

资料四:2013年度,甲公司因标的值为100万元的未决诉讼案应予披露但未予披露而被出具保留意见的审计报告。2014年度该诉讼案仍未结案,A和B注册会计师提请甲公司在2014年度财务报表附注中予以充分披露,但甲公司未予采纳。假定该诉讼案件对于2014年度财务报表依然重大。

要求:(1)针对资料一,如果A和B注册会计师拟利用内部审计工作以减少审计成本,注册会计师应当考虑哪些重要因素?

(2)针对资料二,假定不考虑其他条件,如果注册会计师采用差额估计抽样,则总体审定金额是多少?

(3)根据资料三,请分别说明A注册会计师对于函证发现的异常情况,确定对应的审计程序。

(4)B注册会计师在审计报告日前,阅读甲公司管理层经营报告发现重大不一致,建议甲公司修改其他信息,甲公司管理层予以拒绝,请简要说明注册会计师应该采取何种措施。

(5)假定只存在资料四所述情况,代为完成以下审计报告。

审计报告甲公司全体股东:一、对财务报表出具的审计报告(引言段略)(一)管理层对财务报表的责任(略)(二)注册会计师的责任(略)二、按照相关法律法规的要求报告的事项(略)××会计师事务所中国注册会计师:A(盖章)(签名并盖章)中国注册会计师:B(签名并盖章)中国·××市二×一五年×月×日

免费的网站请分享给朋友吧