要求:请考虑(3)情况,指出A注册会计师执行函证程序是否存在不当之处,如认为存在不当,请简要说明理由,并提出改进建议。

(3)存在不当。即使X公司没有拆封且直接转交给会计师事务所,也不符合审计准则的规定。注册会汁师不能同意债务人将询证函直接寄给X公司。

【知识点】审计计划

【题库维护老师:CRM】

(3)存在不当。即使X公司没有拆封且直接转交给会计师事务所,也不符合审计准则的规定。注册会汁师不能同意债务人将询证函直接寄给X公司。

【知识点】审计计划

【】

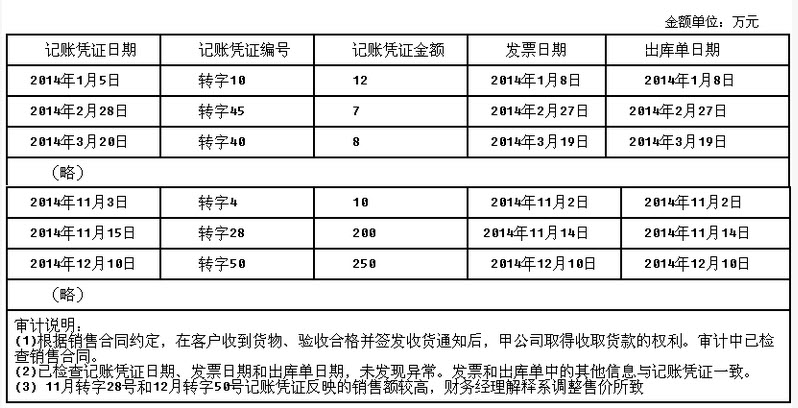

A注册会计师首次接受委托,负责审计上市公司甲公司2014年度财务报表。相关资料如下:A注册会计师对营业收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下: 要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

免费的网站请分享给朋友吧